Os historiadores econômicos – e qualquer pessoa que tenha vivido esse período – se lembrarão de 2022 como um ano de rápido aumento das taxas de juros. A partir de referências observadas de perto, como o taxa de fundos federais para as taxas de hipotecas, empréstimos para automóveis e cartões de crédito, o ano terminou com taxas muito mais altas do que no início.

Mesmo que o senhor pague seus cartões de crédito integralmente todos os meses e não possua uma casa ou um carro, sentirá o impacto do aumento das taxas na economia em geral. O crescimento diminui, as empresas recuam, os salários ficam estagnados e o desemprego aumenta. E se o senhor tiver dívidas de cartão de crédito ou planejam solicitar uma hipoteca ou um empréstimo de carro, os custos mais altos dos empréstimos agravam essa insegurança econômica recém-descoberta.

As coisas podem ficar sombrias rapidamente. Mas não se sinta como se o senhor fosse um alvo fácil em uma economia que está mudando para pior. O senhor não pode controlar o comportamento das taxas de juros, mas pode agir agora para se proteger financeiramente.

As taxas de juros estão subindo – Principais mudanças nas taxas desde janeiro de 2022

Primeiro, vamos ver como as principais taxas de juros mudaram desde o início de 2022 e como essas mudanças acompanham as flutuações históricas das taxas.

Taxa de fundos federais nos últimos 12 meses

A taxa dos fundos federais é a principal taxa de juros de referência definida pelo Comitê Federal de Mercado Aberto (FOMC), um órgão executivo do Banco da Reserva Federal dos Estados Unidos. Ela influencia a taxa na qual os bancos emprestam uns aos outros e afeta indiretamente as taxas de juros cobradas (e pagas) a consumidores e empresas.

Como os senhores podem ver, a taxa dos fundos federais aumentou rapidamente em 2022, passando de quase zero em janeiro para 4,25% em dezembro (com novos aumentos previstos).

Isso é mais rápido do que a maioria dos ciclos anteriores de aumento do Fed e traz à tona um ponto crucial sobre o impacto psicológico do aumento das taxas de juros. Embora seja verdade que a taxa de juros nível é importante – afinal, custa mais tomar um empréstimo com juros de 8% do que com juros de 3% – o que é ainda mais importante é o ritmo do aumento.

Quando as taxas sobem quase 5% em um único ano, como aconteceu em 2022, o impacto é diferente de, digamos, 5% em quatro anos. Quanto mais rápido o ritmo, menos tempo o senhor tem para se preparar.

É por isso que muitos consumidores se sentiram pegos de surpresa pelo ritmo excepcionalmente agressivo de aumento das taxas do Fed em 2022, embora a taxa dos fundos federais não seja alta segundo os padrões históricos. Para se ter uma perspectiva, veja como a taxa dos fundos federais mudou ao longo do tempo, desde seus mínimos próximos a zero durante a maior parte da década de 2010 e início da década de 2020 até seu máximo próximo a 20% no início da década de 1980.

Os senhores podem ver que, embora a taxa dos fundos federais tenha aumentado drasticamente em algumas ocasiões, muitos ciclos de aumento foram mais graduais. E a magnitude do aumento mais recente não tem precedentes porque começou com a taxa dos fundos federais perto de zero.

Ainda assim, de 1970 a 1990, a taxa dos fundos federais só caiu brevemente abaixo de 5% e, normalmente, era muito mais alta. Ninguém sentiu mais intensamente esse benchmark persistentemente elevado do que os proprietários de imóveis, que pagaram caro pelos empréstimos hipotecários nas décadas de 1970 e 80.

Taxas hipotecárias nos últimos 12 meses

Por outro lado, os compradores de imóveis de hoje ainda têm uma vida relativamente fácil.

Claro, a taxa de hipoteca fixa de 30 anos saltou de menos de 3% em meados de novembro de 2021 para cerca de 7% um ano depois. Em termos percentuais, esse é de longe o aumento mais rápido desde o início da série de caminhadas.

Mas as taxas de hipoteca aparentemente altíssimas de hoje são uma pechincha em comparação com as taxas que os compradores de imóveis pagavam no passado. A taxa de hipoteca fixa de 30 anos permaneceu acima de 7% de 1971 a 1993. A taxa máxima de hipoteca de 2022 é apenas alguns pontos mais alta do que a mínima de antigamente.

Vamos dar uma volta na memória e ver por que as taxas foram tão altas por tanto tempo.

Um pico após a crise de energia de meados da década de 1970 previu um período mais longo e destrutivo de taxas acima de 10%, do final de 1978 até 1986. Como acontece hoje, muitos possíveis compradores de imóveis adiaram a compra durante esse período. Aqueles que não tinham escolha a não ser comprar, geralmente escolhiam imóveis mais arriscados empréstimos hipotecários com taxas variáveise, em seguida, aproveitaram os recuos temporários das taxas para refinanciar em empréstimos com taxas mais baixas, apesar do custo considerável e das resmas de papelada física exigidas na era pré-digital.

O Taxa de hipoteca fixa de 30 anos ultrapassou novamente os 11% em 1987 e, em seguida, começou uma longa e constante queda. Isso deu aos proprietários de imóveis que compraram em meio a taxas altíssimas tempo suficiente para refinanciar, refinanciar e refinanciar mais um pouco. Em meados da década de 1990, pouquíssimos proprietários de imóveis ainda tinham taxas de hipoteca de dois dígitos. A memória coletiva dos Estados Unidos sobre esse período doloroso começou a se dissipar.

As condições financeiras melhorariam ainda mais para os compradores de imóveis americanos. As taxas fixas de hipoteca se aproximaram brevemente de 9% no período da virada do milênio. exuberância irracionalmas a recessão subsequente os trouxe de volta à terra. Eles permaneceram historicamente baixos em 2004 e não subiram muito depois disso, preparando o terreno para a bolha imobiliária que desencadearia a próxima recessão.

A apropriadamente chamada Grande Recessão foi a pior recessão econômica desde a Grande Depressão. O Fed reconheceu que os danos levariam anos para serem reparados e manteve a taxa de fundos federais próxima de zero até 2015. Sua dança de vários anos com o eixo x é claramente visível no gráfico de 68 anos acima. Os originadores de hipotecas fizeram limonada com os limões da melhor maneira possível, mas a crescente concorrência dos credores on-line de baixo custo limitou as taxas de hipoteca bem abaixo de 5%, mesmo depois que o Fed começou a aumentar novamente a taxa dos fundos federais. Acrescente à mistura uma valorização constante, mas não escandalosa, do preço dos imóveis residenciais, e o período entre 2010 e 2016 acabou sendo uma época muito boa para comprar um imóvel nos Estados Unidos.

Nos dias de hoje? Nem tanto.

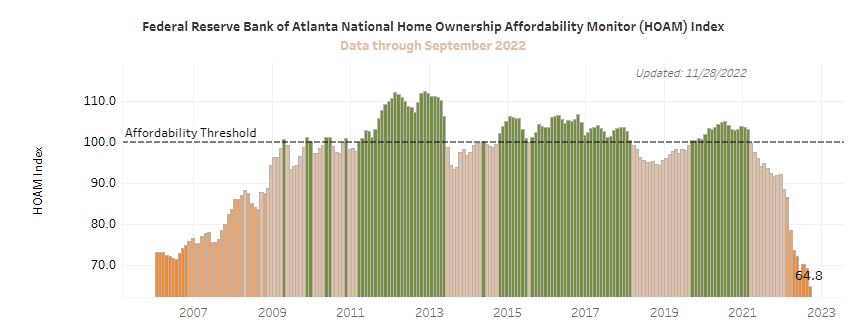

As taxas hipotecárias atuais de 6% a 7% podem ser moderadas pelos padrões históricos, mas não contam toda a história. Veja, os preços das moradias dispararam durante a pandemia, pois os proprietários e locatários que podiam se dar ao luxo de trocar para espaços maiores o fizeram. Juntamente com o aumento das taxas, o aumento dos preços elevou os pagamentos mensais dos novos proprietários, colocando a casa própria fora do alcance de muitos. O relatório do Fed de Atlanta Monitor de acessibilidade da casa própria caiu de um penhasco a partir de 2021 e agora se encontra nos níveis mais baixos de todos os tempos.

Taxas de empréstimo de automóveis nos últimos 12 meses

As tendências de longo prazo das taxas de empréstimo de automóveis espelham as das taxas de hipoteca.

A taxa média de um Empréstimo de 48 meses para o consumidor oscilou entre 10% e 12% na década de 1970, antes de atingir o recorde histórico de 17,36% em novembro de 1981. A primeira incursão da linha de tendência abaixo de 10%, em 1992, provou ser duradoura – desde então, não foi mais tão alta.

Atualmente, a taxa média do empréstimo para automóveis está alinhada com a taxa média da hipoteca fixa de 30 anos. A taxa de empréstimo para automóveis de 48 meses em agosto de 2022 (o mês mais recente para o qual temos dados) foi de 5,52%, próxima à taxa de hipoteca de 30 anos de 5,55% na semana de 25 de agosto de 2022. Isso é notável porque as taxas predominantes de empréstimos para automóveis foram um pouco mais altas do que as taxas de hipotecas na maior parte da década de 2010 e no início da década de 2020. Ao contrário das taxas de hipotecas, as taxas pandêmicas de empréstimos para automóveis nunca caíram para níveis inferiores a 3%.

Portanto, os compradores de automóveis não estão enfrentando um choque de taxas, pelo menos por enquanto. Mas eles ainda têm de enfrentar uma crise de acessibilidade graças aos preços recordes de veículos novos e usados.

Taxas de cartão de crédito nos últimos 12 meses

Tanto os empréstimos hipotecários quanto os empréstimos para automóveis são garantidos por ativos valiosos: imóveis e veículos, respectivamente. É por isso que os chamamos de “empréstimos garantidos”.

Os saldos dos cartões de crédito não são garantidos por nada além da promessa de pagamento do titular do cartão, que, embora legalmente vinculada, é difícil de ser executada. O senhor poderia argumentar que a probabilidade de destruir sua pontuação de crédito é motivo suficiente para manter as faturas do cartão de crédito em dia. Mas muitas pessoas não pensam tão longe (ou têm coisas mais importantes com que se preocupar quando passam por momentos difíceis).

Como empréstimos sem garantia, os cartões de crédito são muito mais arriscados do que hipotecas ou empréstimos para automóveis. Os emissores cobram taxas de juros mais altas para compensar esse risco adicional. Atualmente, a taxa média do cartão de crédito (excluindo as promoções de 0% de juros) está bem acima de 18% e provavelmente chegará a 20% antes que as taxas de juros vigentes comecem a cair novamente.

Os usuários de cartão de crédito tiveram uma situação marginalmente melhor no passado, mas manter um saldo nunca foi uma boa ideia. Desde 1991, a menor taxa média mensal de juros de cartão de crédito foi de 11,82% em agosto de 2014. E esse número inclui cartões de crédito com promoções de taxa de juros de 0%. Excluindo esses cartões promocionais, a taxa mais baixa da série foi de 12,42% em fevereiro de 2004.

Mais recentemente, as tendências das taxas de juros dos cartões de crédito têm um clima de “cara eu ganho, coroa o senhor perde”, com os bancos vivendo no círculo dos vencedores. As taxas de cartão de crédito quase não caíram em 2020, mesmo quando o Fed reduziu a taxa dos fundos federais a zero, mas elas têm subido como um relógio desde o início do mais recente ciclo de aumento. O senhor pode apostar que elas subirão mais uma vez na próxima vez que o Fed agir.

Como se proteger contra o aumento das taxas

As taxas de juros não pararam de subir e não é provável que caiam significativamente tão cedo. Não é tarde demais para tomar essas medidas para proteger suas finanças.

1. Garanta taxas de empréstimo mais baixas quando o senhor puder

Um resultado mais leve do que o esperado Relatório do Índice de Preços ao Consumidor de dezembro de 2022 praticamente confirmou o que muitos observadores atentos já suspeitavam: Inflação atingiu seu pico nos Estados Unidos, pelo menos no curto prazo.

Isso significa que o tão esperado “pivô” do Federal Reserve para longe dos aumentos agressivos das taxas de juros está próximo. Se a economia entrar em recessão em 2023, como a maioria dos economistas espera, o Fed poderá realmente reduzir as taxas de juros.

Mercados de títulos já estão precificando esse movimento. E como as taxas hipotecárias acompanham não apenas a taxa de fundos federais, mas também os principais índices de referência do Tesouro dos EUA, elas estão caindo em antecipação ao dinheiro mais fácil que está por vir.

Mas elas não cairão em linha reta. Se os futuros relatórios do IPC vierem com força, ou se outros dados ou eventos inflacionários assustarem os mercados de títulos, as taxas hipotecárias poderão subir novamente. Portanto, observe-as atentamente e esteja pronto para tirar proveito dos recuos por meio de refinanciando sua hipoteca atual para uma taxa de juros mais baixa enquanto o senhor pode.

E se o senhor tiver um hipoteca com taxa ajustávelnão se esqueça de refinanciá-la em uma hipoteca de taxa fixa antes do término do período introdutório de taxa fixa (normalmente, não mais do que 10 anos após a obtenção do empréstimo, mas, em geral, mais de cinco ou sete anos). O senhor pode manter esse novo empréstimo com taxa fixa pelos próximos 15 a 30 anos, a menos que as taxas caiam ainda mais e faça sentido refinanciar novamente.

2. Pague os cartões de crédito

Os dados são inconfundíveis: Quando as taxas de juros sobem em outros setores da economia, as taxas de juros do cartão de crédito também sobem. Isso aumenta o custo de carregar os saldos do cartão de crédito mês a mês. Se o senhor já tiver uma dívida significativa com o cartão de crédito, isso pode afetar muito seu orçamento doméstico.

Portanto, faça um plano para zerar o saldo de seu cartão de crédito o mais rápido possível. Se o senhor tiver tido pouco sucesso ao reduzi-los, adote uma abordagem mais formal com o bola de neve da dívida ou método da avalanche de dívidas. (Não há necessidade de parar jogando dinheiro extra em seus balanços quando o senhor puder, no entanto).

E quando o pagamento final estiver à vista, ajuste seu orçamento para não correr o risco de voltar a se endividar.

3. Reduza seus gastos e crie seu fundo de emergência

“Dimensionar corretamente seu orçamento” significa reduzir seus gastos mensais a um nível significativamente menor do que seu salário mensal. Para começar, tente reduzir em 5%, mas não pare por aí. 10%, 15% ou até 20% podem ser viáveis, dependendo de quanto o senhor ganha e quanto desse valor é destinado a despesas fixas ou não discricionárias, como moradia e serviços públicos.

O senhor pode encontrar economias em lugares inesperados, não apenas em clichês como “cortar o café com leite da manhã” e “jantar fora menos vezes”. Por exemplo, o senhor pode procurar melhores preços em suas apólices de seguro de automóvel e de propriedade ou cortar sua crescente lista de assinaturas.

Inicialmente, use suas economias para pagar as dívidas. Uma vez feito isso, comece a criar um fundo de emergência para evitar contrair novas dívidas de cartão de crédito após uma grande despesa inesperada.

4. Use as promoções de APR 0% o máximo que puder, mas pague todo o seu saldo antes que as taxas sejam reajustadas

As taxas de juros mais altas recompensam os poupadores e investidores e penalizam os tomadores de empréstimos. A menos que seja absolutamente necessário devido a uma emergência financeira inesperada ou mudança de vida, não contraia dívidas adicionais quando as taxas de juros começarem a subir

A única grande exceção: Se o senhor precisar fazer uma grande compra ou precisar de ajuda extra para pagar uma dívida existente de cartão de crédito com juros altos, considere a possibilidade de solicitar um novo cartão de crédito com uma taxa de juros longa. Oferta introdutória de 0% APR em compras ou transferências de saldo (ou ambos). Dependendo da oferta, o senhor pode ter 18 meses ou mais a partir da data de abertura da conta para pagar as compras antecipadas ou os saldos transferidos.

Lembre-se apenas de quitar todo o saldo antes do término do período introdutório. Caso contrário, o senhor poderá ser responsabilizado por encargos de juros diferidos, como se a promoção nunca tivesse acontecido. Sempre carregue ou transfira menos do que o que você acha que pode pagar e, se estiver preocupado com a tentação de gastar mais quando o cartão chegar, diga “não, obrigado” à oferta.

5. Não pague imediatamente empréstimos antigos com juros baixos

Como os cartões de crédito cobram juros a taxas variáveis vinculadas a taxas de referência subjacentes, é ainda mais importante pagar dívidas antigas de cartão de crédito e evitar assumir mais quando as taxas de juros estiverem altas.

O oposto é verdadeiro para dívidas parceladas com juros fixos, como empréstimos para compra de casa e automóveis.

Imagine que o senhor tenha feito uma hipoteca com juros de 3% quando as taxas estavam baixas. Sua conta poupança pagava uma taxa de juros irrisória de 0,5% e o senhor era muito avesso a riscos para colocar seu dinheiro no mercado de ações, onde o retorno teórico teria sido muito maior.

A atitude racional nesse cenário seria pagar o máximo possível de sua hipoteca – mesmo que o pagando tudo antecipadamente se o senhor puder. O senhor teria um retorno garantido de 3% sobre esses pagamentos, muito mais do que sua conta poupança pagou.

O senhor avançou alguns anos. As taxas de juros aumentaram. Agora sua conta poupança rende 4% e o senhor pode investir seu dinheiro em investimentos de risco igualmente baixo que pagam 5%, 6% ou mais. Não faz sentido obter esse retorno de 3% quando o dinheiro que o senhor precisaria para fazer isso poderia render mais em outro lugar.

Como tirar proveito do aumento das taxas

Nem tudo são más notícias quando as taxas de juros sobem. Tire o melhor proveito de uma situação ruim com essas estratégias financeiras para ambientes com taxas de juros altas.

1. Abrir e selar; financiar uma conta de poupança de alto rendimento (ou aumentar as contribuições para uma conta existente)

Quando as taxas de juros sobem, fica mais fácil dizer a verdade contas de poupança de alto rendimento de contas de poupança que pagam o mínimo necessário.

As verdadeiras contas de poupança de alto rendimento aumentam seus rendimentos à medida que a taxa dos fundos federais aumenta, embora não estejam diretamente vinculadas e o aumento tenda a não ser ponto a ponto. As contas de poupança que pagam o mínimo necessário ajustam seus rendimentos raramente, ou nunca. As melhores contas de poupança de alto rendimento pagam 4% de juros, mais ou menos, enquanto as outras pagam menos de 1%.

Procure por contas de poupança de alto rendimento em sites bem avaliados bancos on-lineque tendem a pagar taxas de juros mais altas do que os bancos tradicionais. Procure bancos que ofereçam promoções para abertura de novas contas que podem valer centenas ou até milhares de dólares.

Se o senhor já tem uma conta de poupança de alto rendimento com a qual está satisfeito, encontre maneiras de reduzir seus gastos e aumentar sua taxa de poupança para aproveitar ao máximo o milagre da juros compostos. Economize mais US$ 1.000 por ano a juros de 4% e o senhor terá um ganho de US$ 40.

2. Construa uma escada de CD

Enquanto as taxas de juros ainda estão subindo, crie um escada de vários CDs. É uma maneira flexível de aproveitar as vantagens do melhores ofertas de CD em meio ao aumento das taxas sem bloquear seu dinheiro por muito tempo.

Digamos que o senhor tenha US$ 20.000 para investir. Em vez de colocar todos os US$ 20.000 em um CD de quatro anos com rendimento de 4,5%, divida o dinheiro em quatro grupos e compre CDs com vencimentos mais curtos (mas variados). Por exemplo:

- US$ 5.000 em um CD de seis meses que rende 1%

- US$ 5.000 em um CD de 12 meses com rendimento de 3%

- US$ 5.000 em um CD de 18 meses com rendimento de 3,5%

- US$ 5.000 em um CD de 24 meses com rendimento de 4%

O senhor deve manter seus CDs até o vencimento. Mas se o senhor espera que as taxas subam por algum tempo – pelo menos dois anos nesse caso – pode transferir cada um deles para um novo CD com taxa mais alta.

Talvez o novo CD de seis meses renda 3%, o novo CD de 12 meses renda 5%, o novo CD de 18 meses renda 6% e o novo CD de 24 meses renda 7%. Seu retorno total com a escada de CD será semelhante ao seu retorno hipotético se apostar tudo no CD de quatro anos, mas o senhor terá a opção de aproveitar parte ou todo o capital bem antes da marca de quatro anos. E se as taxas começarem a cair depois do primeiro ou do segundo ano, o senhor sempre poderá desmontar a escada, resgatando cada CD no vencimento.

3. Comprar títulos da série I (I-Bonds)

Um investimento praticamente sem risco que rende quase 10%? Continue sonhando.

Faça login no TreasuryDirect e veja por si mesmo. Os títulos de poupança Série I, mais conhecidos como I-bondssão títulos do governo dos EUA projetados para acompanhar o ritmo da inflação. Suas taxas são reajustadas a cada seis meses, em maio e novembro, refletindo os números atuais da inflação e as expectativas para o futuro.

De maio a outubro de 2022, os I-bonds renderam 9,62%, superando até mesmo as melhores contas de poupança em 6% ou mais. A taxa foi redefinida para 6,89% em novembro, mas os I-bonds ainda são muito mais lucrativos do que as contas de poupança e os CDs de curto prazo.

Os títulos do I-bonds têm algumas restrições e limitações importantes. Os senhores só podem comprar US$ 10.000 por ano, ou US$ 20.000 para um casal. Não é possível sacá-los nos primeiros 12 meses e há uma penalidade de juros se o saque for feito antes do prazo de cinco anos, portanto, é melhor considerá-los como uma poupança de longo prazo. Porém, se o senhor tiver dinheiro sobrando e puder se dar ao luxo de mantê-lo por pelo menos um ano (e, idealmente, cinco), não consigo imaginar um motivo para não querer uma exposição a títulos do tipo I-bond em um ambiente de taxas altas.

4. Considere contas de poupança ou investimentos não tradicionais, mas tenha cautela

Se sua tolerância ao risco permitir, explore investimentos não tradicionais de alto rendimento que podem dobrar, triplicar ou até quadruplicar os retornos dos depósitos em conta poupança. Mas tenha cuidado, mesmo com dinheiro que o senhor possa se dar ao luxo de perder. É improvável que o senhor se beneficie de seguro da FDIC ou mesmo o proteções menos abrangentes oferecidas aos investidores do mercado de ações.

Muitas dessas opções oferecem exposição a imóveis de alguma forma:

Lembre-se de que os imóveis tendem a não ter um bom desempenho quando as taxas de juros estão altas. O risco de inadimplência também aumenta nos empréstimos garantidos por imóveis em ambientes de taxas altas. Ainda assim, os retornos dessas alternativas de contas de poupança – e de outras não vinculadas a imóveis, como Conta poupança do Mercado da Poupança – são tentadoras.

Palavra final

O que sobe tem de descer. Isso também passará. Escolha seu clichê.

Pode ser um consolo frio quando a inflação está disparando, os saldos do cartão de crédito estão nas alturas e o sonho da casa própria parece mais fora de alcance do que nunca. Mas não é preciso olhar muito para o passado para encontrar uma época em que as taxas de juros estavam perto de mínimos históricos. E poucos economistas sérios esperam que as taxas permaneçam elevadas por tanto tempo quanto nas décadas de 1970 e 1980. Tempos melhores aguardam o senhor.

Enquanto isso, há muito que o senhor pode fazer para se proteger financeiramente. Jogue suas cartas corretamente com uma nova conta de poupança de alto rendimento ou uma escada de CD, e o senhor pode até sair ganhando.