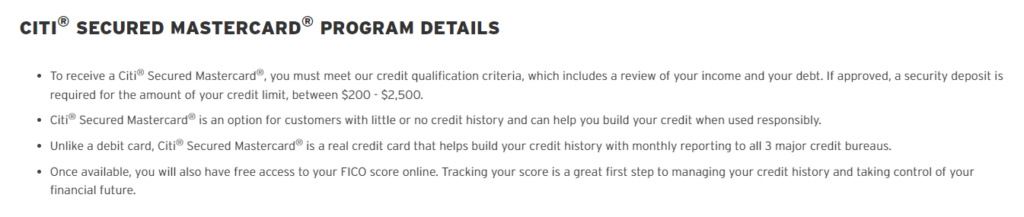

O Citi® Secured Mastercard®. é um cartão de crédito com garantia sem taxa anual e com um depósito de segurança mínimo exigido de US$ 200 quando o senhor abrir sua conta, antes da ativação do cartão.

Se o senhor tiver crédito ruim ou não tiver um histórico de crédito, esse é um ótimo cartão para construir ou reconstruir seu crédito. Embora uma recente pedido de falência provavelmente desqualificará sua solicitação, mas a maioria das outras manchas importantes de crédito são aceitáveis.

O Citi Secured Mastercard é comparável a outros cartões de crédito com garantia criados para pessoas que desejam melhorar sua pontuação de crédito, bem como determinados cartões sem garantia para pessoas com crédito justo, como o Capital One QuicksilverOne e Capital One Platinum. No entanto, esses cartões sem garantia geralmente exigem históricos de crédito mais sólidos e uma capacidade comprovada de usar o crédito de forma responsável.

O que diferencia o Citi Secured Mastercard

O que torna o Citi Secured Mastercard diferente de outros cartões de crédito com garantia? Não há nada totalmente exclusivo nele, mas esses três recursos se destacam:

- Não requer um histórico de crédito longo. O Citi Secured Mastercard não exige muito (ou nenhum) histórico de crédito para se qualificar. Na verdade, é melhor o senhor se candidatar com crédito limitado e sem nenhuma pontuação FICO do que com uma pontuação de crédito realmente abismal.

- Sem taxa anual. A maioria dos cartões de crédito garantidos (e também os cartões de crédito não garantidos para construção de crédito) cobram uma tarifa anual se aceitarem solicitantes sem um longo histórico de crédito. O Citi Secured é diferente, em um bom sentido.

- Depósito de segurança razoável. O senhor pode abrir sua conta com um depósito tão baixo quanto US$ 200. Esse não é o depósito de segurança mais baixo do mercado – o depósito mínimo do cartão Capital One Platinum Secured é de apenas US$ 49 – mas é possível se o senhor tiver um pouco de dinheiro.

O que mais o senhor pode esperar do Citi Secured Mastercard? Os senhores encontrarão mais detalhes sobre suas características e recursos na seção abaixo, mas aqui está o resumo de alto nível do próprio Citi:

Principais características do Citi Secured Mastercard

Estes são os recursos mais importantes do Citi Secured Mastercard. Continue lendo para entender os requisitos de depósito inicial, seus requisitos de limite de crédito em potencial, possíveis tarifas e outros aspectos importantes que o senhor deve saber antes de solicitar o cartão.

Exigência de depósito inicial e reembolso

Depois que a solicitação do seu cartão for aprovada, o senhor terá 30 dias para enviar um depósito inicial de pelo menos US$ 250 e até US$ 2.500. Esse depósito é mantido por 18 meses em uma Conta de Retenção de Garantia que não rende juros.

Para receber o reembolso do seu depósito, o senhor precisa pagar o saldo total do seu cartão (se houver), fechar o cartão e esperar até o final do período de 18 meses (quando o Citi poderá oferecer o upgrade para um cartão sem garantia) ou solicitar e receber aprovação para um cartão de crédito sem garantia do Citi antes do final do período de 18 meses.

Limites de Crédito e Aumentos de Crédito

Seu limite de crédito é determinado quando o Citi processa sua solicitação e é igual ao valor depositado em sua Conta de Retenção de Garantias – algo entre US$ 250 e US$ 2.500. Se o senhor usar seu cartão de forma responsável e efetuar pagamentos em dia, o Citi poderá aumentar seu limite de crédito automaticamente e convidá-lo a depositar fundos adicionais, embora isso não seja garantido.

Relatórios do Credit Bureau

O Citi informa sua atividade de pagamento mensal, incluindo pagamentos dentro do prazo e atrasados, para as principais agências de relatórios de crédito. Depois de algum tempo, os pagamentos em dia (dentro de aproximadamente um mês da data de encerramento do extrato) podem construir seu crédito e aumentar sua pontuação de crédito.

Taxas importantes

Não há taxa anual. A tarifa para transações no exterior é de 3%. As transferências de saldo custam o que for maior, US$ 5 ou 3% do valor transferido, enquanto os adiantamentos em dinheiro custam o que for maior, US$ 10 ou 5%.

Crédito necessário

Esse cartão é para pessoas com crédito ruim, portanto, os padrões de qualificação são bastante brandos. No entanto, o Citi faz uma verificação de crédito durante o processo de solicitação e não aprovará sua solicitação se o senhor tiver tido uma falência no passado recente.

Vantagens do Citi Secured Mastercard

O Citi Secured Mastercard tem uma APR razoável (para os padrões da categoria) e nenhuma taxa anual, entre outros benefícios.

- TAEG razoável. Pelos padrões dos cartões de crédito garantidos, o Citi Secured Mastercard tem uma APR regular razoável. As APRs de alguns concorrentes são significativamente mais altas.

- Sem taxa anual. A maioria dos cartões de crédito garantidos cobra taxas anuais, portanto o Citi Secured Mastercard é uma exceção notável. O Secured Visa do Merrick Bank e o BankAmericard Secured Credit Card cobram mais de US$ 35 por ano, por exemplo.

- Faixa de limite de crédito decente. O limite máximo de crédito inicial desse cartão é de US$ 2.500. Isso não é estratosférico, mas é melhor do que muitos cartões garantidos concorrentes, que parecem não confiar nos novos titulares. Alguns limitam os limites de crédito a apenas algumas centenas de dólares no início.

Desvantagens do Citi Secured Mastercard

Considere essas desvantagens antes de solicitar o Citi Secured Mastercard. Só o senhor pode decidir se elas são ruins o suficiente para cancelar o negócio.

- O limite de crédito não pode ser maior do que o depósito de segurança. O seu limite de crédito é sempre igual ao seu depósito de segurança, independentemente do valor que o senhor depositar ou da confiabilidade com que pagar seus saldos. Alguns cartões concorrentes, inclusive o Capital One Secured Mastercard, oferecem limites de crédito maiores do que o depósito de segurança inicial do titular do cartão.

- Sem recompensas. O Citi Secured Mastercard não tem um programa de recompensas. Essa é uma grande desvantagem em relação a alguns concorrentes menos conhecidos de cartões garantidos, incluindo o Navy Federal Credit Union nRewards Secured, que oferece 1% de cashback ilimitado.

- Verificação de crédito necessária. O Citi exige que todos os solicitantes do Secured Mastercard se submetam a verificações de crédito. Se o senhor tiver declarado falência nos últimos dois anos, seu relatório de crédito refletirá isso, e sua solicitação quase certamente será negada. Alguns cartões garantidos da concorrência, inclusive o OpenSky Secured Visa, não exigem que a verificação de crédito faça parte do processo de solicitação.

- Tem APR de penalidade e taxa de transação no exterior. Esse cartão vem com uma APR de penalidade pesada e uma tarifa de transação estrangeira de 3%. Esses encargos e taxas prejudicam os titulares de cartões que ocasionalmente atrasam pagamentos ou viajam para fora dos Estados Unidos. Nem todos os cartões garantidos cobram juros de multa e taxas de transação estrangeira – por exemplo, o Capital One Secured Mastercard dispensa ambos.

- Sem juros na conta de garantia. Sua conta de garantia do Citi Collateral Holding Account não tem juros, portanto seu depósito de garantia não cresce com o tempo. Essa é uma mudança infeliz em relação às versões anteriores do Citi Secured Mastercard, que mantinha depósitos de garantia em contas CD que rendiam juros. É também uma pequena desvantagem em relação aos cartões concorrentes, como o U.S. Bank Secured Visa Card, que mantém depósitos em Segurado pela FDIC com taxas de juros anuais comparáveis às de outras contas de poupança de grandes bancos. Isso não é muito, mas ainda é alguma coisa.

- Requer um número de Seguro Social para se inscrever. Cada vez mais cartões de crédito garantidos aceitam solicitantes sem o número do Seguro Social. Não é o caso do Citi Secured, que mantém essa exigência há anos. Se o senhor for novo nos Estados Unidos, isso pode ser um grande obstáculo.

Como o Citi Secured Mastercard se comporta

O Citi Secured Mastercard é um cartão de crédito com garantia acima da média. No entanto, ele não é tão bom que o senhor não deva considerar outras opções antes de solicitá-lo.

Veja como ele se compara ao similar, porém diferente Cartão de crédito Capital One Platinum Secured. Avalie-os e decida qual deles faz mais sentido para suas necessidades.

| Citi Secured | Capital One Platinum | |

| Depósito inicial (mínimo) | $250 | $49 |

| Limite de crédito (máximo) | US$ 2.500 (inicial) | US$ 1.000 (inicial) |

| Aumento do limite de crédito | Não há cronograma definido, mas o senhor pode receber seu depósito de segurança de volta após 18 meses | Possível após 6 meses |

| Recompensas | Nenhum | Nenhum |

| Taxa anual | $0 | $0 |

Palavra final

Como outros cartões de crédito garantidos, Citi® Secured Mastercard®. é um meio para atingir um fim: melhor crédito. Não se trata de um cartão que o senhor deseja manter em sua carteira a longo prazo. Em vez disso, é um cartão que deve ser usado como um trampolim para uma pontuação de crédito mais alta.

Após muitos meses consecutivos de uso responsável e pagamentos pontuais, o seu Citi Secured Mastercard terá cumprido seu objetivo. O senhor terá então luz verde para solicitar (e receber aprovação) para cartões de crédito melhores: cartões de crédito com cashback, cartões de crédito de baixa taxa de jurose cartões com taxas de juros atraentes bônus de inscrição oportunidades. Desde que o senhor use esses cartões com responsabilidade, não terá mais utilidade para o seu Citi Secured Mastercard.