Sempre que viajo para o exterior, levo pelo menos um cartão de crédito que não cobra taxas de transação no exterior (FTFs) – as sobretaxas que os emissores geralmente impõem para cobrir o custo adicional do processamento de compras internacionais.

Não mantive um registro preciso de quanto economizei ao usar o cartões de crédito que não cobram tarifas de transações internacionaismas é definitivamente um número de três dígitos.

O uso de cartões de crédito sem taxas de transação estrangeira me ajudou a economizar dinheiro em viagens internacionais por muitos anos. Mas viajar para o exterior não é a única situação em que os cartões sem FTF são úteis. Descubra onde mais o senhor pode esperar encontrar taxas de transação estrangeira e como reduzi-las ou eliminá-las totalmente.

O que é uma tarifa de transação no exterior?

Uma taxa de transação no exterior (ou taxa de transação internacional) é uma taxa aplicada a uma transação com cartão de crédito ou débito processada fora dos Estados Unidos.

Nos cartões de crédito, a taxa de transação estrangeira típica é de até 2% ou 3% do valor total da transação, dependendo do emissor e da moeda em que a transação é denominada.

Nas transações com cartão de débito, a tarifa padrão é de 1%. No entanto, isso não inclui as taxas de saque potencialmente pesadas cobradas por caixas eletrônicos estrangeiros.

Se o senhor optar por denominar uma transação com cartão de crédito ou débito estrangeiro em dólares americanos, em vez da moeda local, isso resultará em taxas dinâmicas de conversão de moeda. Essas taxas podem ser ainda mais altas do que as taxas normais de transação no exterior – mais de 5% do valor da transação em alguns casos.

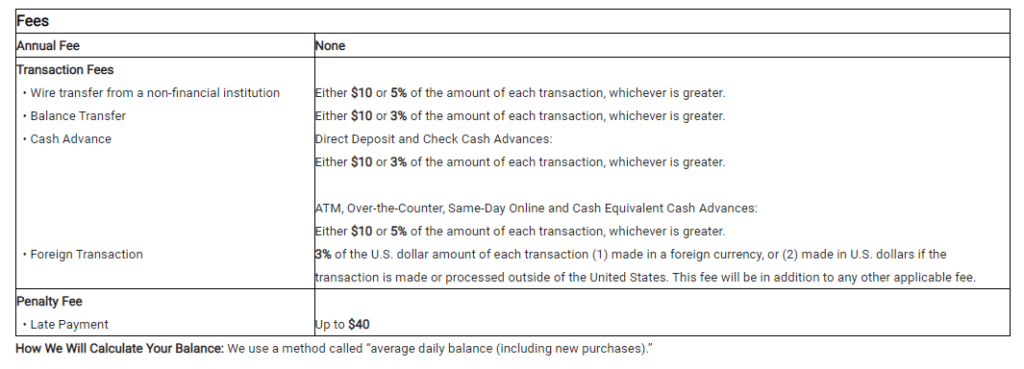

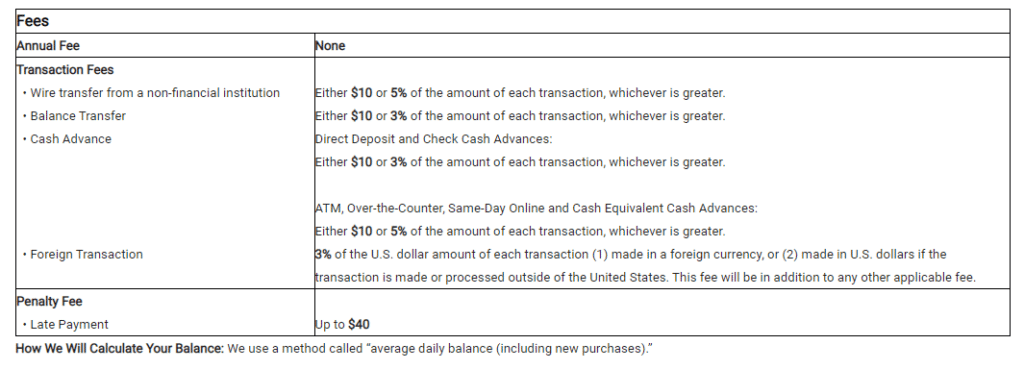

A divulgação das taxas e tarifas de seu cartão de crédito ou débito deve especificar claramente a sobretaxa de transação estrangeira, se houver. Entretanto, pode não discriminar a taxa de conversão de moeda. Pergunte ao seu banco se o senhor não tem certeza se ele cobra esse tipo de taxa. Aqui está um exemplo de divulgação:

Dicas para reduzir, evitar ou dispensar as tarifas de transações internacionais

Siga estas dicas para encontrar cartões de crédito e débito sem taxas de transação no exterior e para reduzir, evitar ou dispensar FTFs e taxas de câmbio quando o senhor tiver de usar um cartão que as cobra.

1. Procure cartões comercializados para viajantes frequentes – mesmo que o senhor não seja um deles

A melhor maneira de evitar totalmente as taxas de transação estrangeira é usar cartões de crédito que não as cobrem.

Muitos cartões de crédito que se enquadram nessa descrição são cartões de recompensa de viagem. Esses são cartões comercializados para viajantes frequentes, como o Cartão Chase Sapphire Preferred®. e o Cartão Capital One Venture® Rewards.

Mas o senhor não precisa ser um viajante frequente para se qualificar para um cartão de crédito com recompensas de viagem. Muitos recompensam os gastos em outros tipos de compras, como as recompensas de 3x em refeições do Sapphire Reserve. Outros obtêm bons retornos em gastos gerais. Por exemplo, o cartão Venture ganha 2x milhas na maioria das compras.

Além disso, os cartões de recompensa de viagem tendem a ser mais generosos do que os cartões gerais cartões de crédito com cash-back. Eles prometem acesso gratuito ou com desconto às salas VIP dos aeroportos, créditos de extrato para viagens e outras compras, oportunidades de ganhar prêmios de bônus em compras de parceiros e muito mais. Se o senhor puder ganhar recompensas ou usar benefícios que valham mais do que a taxa anual, um cartão de recompensas de viagem pode ser uma boa adição à sua carteira.

2. Sempre denomine as transações em moeda local

Essa deve ser a opção padrão onde quer que o senhor vá. Muitas vezes, o senhor nem mesmo terá a opção de denominar as transações no exterior em outra moeda que não seja a local.

Se o senhor tiver a opção de denominar uma transação em dólares americanos, não a aceite. Isso o exporá a taxas dinâmicas de conversão de moeda, que podem chegar a 5%.

Isso é muito mais do que a taxa típica de transação estrangeira, que o senhor também pagará se o seu cartão cobrar uma. A tentação de ver antecipadamente quanto o senhor está pagando em uma moeda conhecida simplesmente não vale o custo extra.

Em vez disso, aguarde alguns dias úteis e verifique o extrato on-line do seu cartão de crédito (se puder fazer isso com segurança enquanto estiver no exterior). Seu extrato deve mostrar o valor da transação em dólares americanos.

3. Troque de banco ou abra uma conta secundária que não cobre tarifas de transações no exterior

Se o senhor estiver satisfeito com seu banco, mas não quiser arcar com as tarifas de transações internacionais, é realmente necessário trocar de instituição?

Talvez não seja uma troca total em que o senhor retire até o último centavo e feche suas contas. Mas abrir uma conta secundária em uma instituição financeira que não cobra tarifas de transações internacionais pode valer a pena.

Entre os bancos maiores, Capital One e Charles Schwab se destacam pela isenção de taxas de transação estrangeira em transações com cartão de débito.

Cooperativas de crédito tendem a cobrar taxas mais baixas em geral, embora muitas tenham requisitos de associação que impedem a entrada de muitos candidatos.

Por exemplo, a Pentagon Federal Credit Union (PenFed) isenta totalmente as taxas de transação estrangeira, mas o senhor precisa ter alguma ligação com as forças armadas ou com o serviço civil adjacente às forças armadas para se associar.

4. Retire dinheiro em um caixa eletrônico internacional da rede do seu banco

O dinheiro vivo continua sendo rei em muitas partes do mundo. E não apenas nos países de baixa e média renda. O Japão tem sido surpreendentemente lento na adaptação de métodos de pagamento eletrônico, por exemplo. O dinheiro vivo ainda é bastante popular lá.

Acostumados a lugares que aceitam cartões, como a União Europeia, minha esposa e eu ficamos um pouco assustados com o que encontramos em nossa primeira viagem à Tailândia: poucos comerciantes independentes pareciam aceitar plástico. Felizmente, nosso hotel aceitava Visa e Mastercard.

Encontrar um caixa eletrônico não foi difícil, como seria de se esperar em um país rico em dinheiro. Mas conseguir esse dinheiro foi caro. Como não havíamos informado ao nosso banco principal que viajaríamos, nosso cartão de caixa eletrônico não funcionou. Isso nos obrigou a usar uma das linhas de adiantamento de dinheiro de nossos cartões de crédito. Com as taxas de adiantamento de dinheiro e de câmbio, o custo chegou a bem mais de 5% do valor do saque.

Se tivéssemos planejado com antecedência, provavelmente poderíamos ter evitado essa despesa. A maioria dos bancos e cooperativas de crédito pertence a redes internacionais de caixas eletrônicos. Se não forem totalmente isentos de tarifas, os caixas eletrônicos dessas redes ainda são muito mais baratos para serem usados por viajantes que moram nos EUA.

Por exemplo, o Bank of America pertence à rede Aliança Global de ATMs, uma vasta rede de caixas eletrônicos com tarifas baixas na Europa, Oceania e partes da Ásia. As taxas de conversão de moeda ainda podem ser aplicadas nos caixas eletrônicos da Global ATM Alliance, mas as pesadas taxas de transações internacionais fora da rede (US$ 5 para clientes do Bank of America) não se aplicam.

5. Retire dinheiro pessoalmente em um banco parceiro

Se não estiver preocupado com uma possível barreira de idioma, ignore o caixa eletrônico e saque os fundos diretamente no caixa de uma agência.

Isso elimina quaisquer taxas inevitáveis de caixas eletrônicos da equação. Tem a vantagem adicional de uma transação cara a cara em que o senhor pode fazer perguntas sobre taxas e sobretaxas, desde que o senhor e o caixa falem o mesmo idioma. (Mesmo em países onde o inglês não é o primeiro idioma, os caixas dos principais bancos nas grandes cidades geralmente têm conhecimento de inglês).

Antes de sair de casa, verifique no site do seu banco uma lista de instituições parceiras no país de destino e visite uma delas assim que chegar. Algumas instituições parceiras podem ter filiais em seu aeroporto de chegada – uma conveniência bem-vinda após uma longa viagem.

6. Evite os quiosques de câmbio do aeroporto e as lojas de câmbio independentes

Evite os quiosques de câmbio do aeroporto como uma praga, a menos que o senhor queira pagar de 5% a 8% de sua transação em taxas de câmbio. Use os caixas eletrônicos da rede ou as agências bancárias parceiras, se disponíveis.

Da mesma forma, depois de sair do aeroporto, evite lojas independentes que fazem câmbio de moeda. Suas margens de lucro também são muito altas e, desde que esteja em uma cidade de bom tamanho, provavelmente encontrará um caixa eletrônico ou uma agência bancária de menor custo nas proximidades.

Por fim, se o senhor planeja se aventurar em partes mais remotas do país de destino e não espera poder usar plástico, carregue o dinheiro em espécie antes de sair da cidade.

7. Use seu Travel Card ao fazer compras em estabelecimentos comerciais internacionais

Mais perto de casa, use seu cartão de crédito de viagem ou outro cartão livre de FTF sempre que fizer compras em estabelecimentos comerciais que processam transações fora dos Estados Unidos.

Ou seja, qualquer comerciante sediado fora dos EUA, inclusive vendedores em sites de varejo sediados nos EUA, como Amazon ou Etsy, e qualquer comerciante que envie seus produtos de um local de atendimento fora dos EUA.

Faça isso mesmo que seu programa de recompensas do cartão de crédito não favorece as compras on-line. A única exceção é quando o senhor perde os prêmios que valem mais do que a taxa de transação no exterior. Por exemplo, se o senhor ganhar recompensas no valor de 4% do valor da transação, ainda assim receberá 1% após uma tarifa de transação no exterior de 3%.

8. Solicite uma isenção de taxa de transação estrangeira para compras processadas no exterior

Como último recurso, peça ao emissor do seu cartão para reembolsar as taxas de transação estrangeira cobradas em compras processadas no exterior.

Os emissores avaliam as FTFs em compras feitas nos EUA, mas processadas no exterior. Como não é de conhecimento geral, a maioria dos emissores está disposta a dar uma folga aos titulares de cartões, pelo menos na primeira vez. Especialmente com o potencial de uma avaliação negativa pairando no ar.

É menos provável que essa tática funcione em transações presenciais realizadas no exterior. Nesse caso, a ignorância não é uma defesa porque os comerciantes sabem que os viajantes esperam FTFs.

Perguntas frequentes sobre taxas de transação no exterior

O conceito de uma tarifa de transação internacional é simples, mas os detalhes podem ser confusos. Saiba mais sobre como elas funcionam e como evitá-las.

Como o senhor pode encontrar cartões de crédito sem tarifas de transação no exterior?

Encontrar cartões de crédito sem taxas de transação no exterior é mais fácil do que costumava ser devido à crescente conscientização do consumidor sobre o assunto e à concorrência acirrada entre os cartão de crédito com prêmios de viagem emissores.

Os emissores de cartões de crédito sabem que as taxas de transação estrangeira são impopulares e, por isso, tendem a anunciar cartões sem essas taxas. Alguns, como o Capital One, não cobram taxas de transação estrangeira em nenhum de seus cartões, eliminando qualquer surpresa da equação.

Não sabe por onde começar? Confira nossa lista dos melhores cartões de crédito sem taxas de transação estrangeira.

Quando são cobradas as taxas de transação no exterior?

Se o senhor já fez uma compra com um fornecedor internacional que processou a transação fora dos EUA, há uma boa chance de ter pago uma taxa de transação estrangeira.

Essas transações incluem as óbvias, como comprar algo pessoalmente em outro país. Mas há muitos exemplos menos óbvios, como reservar um quarto em um site de hotel hospedado no México ou comprar um livro difícil de encontrar em um varejista da Amazon com sede no Reino Unido.

Alguns exemplos adicionais de quando as taxas de transação estrangeira são (e não são) cobradas:

| Ação | O senhor pagará um FTF? |

| Reservar um voo internacional em um site de reservas com sede nos EUA (como o Priceline) | Não |

| Reserva de um hotel internacional em um site de reservas com sede nos EUA | Não |

| Reservar um voo internacional diretamente com uma companhia aérea fora dos EUA | Provavelmente |

| Reservar um hotel internacional diretamente com a propriedade | Provavelmente |

| Comprar um item feito à mão de um vendedor do Etsy que não seja dos EUA | Sim, se a transação for processada fora dos EUA. |

| Comprar algo em uma loja fora dos EUA. | Sim |

| Comprar algo de um vendedor de fora dos EUA na Amazon | Não, a menos que o senhor compre por meio de uma subsidiária estrangeira da Amazon |

| Retirar dinheiro de um caixa eletrônico no exterior | Sim |

Como são calculadas as tarifas de transações no exterior?

Os bancos calculam as tarifas de transação no exterior com base no valor total da compra. Esse valor inclui o imposto sobre vendas ou o imposto sobre valor agregado (IVA), se aplicável.

Para calcular a tarifa de transação estrangeira para uma determinada transação, converta a porcentagem de FTF em um decimal. Em seguida, multiplique esse decimal pelo valor total da transação. Se o senhor quiser saber o total geral, incluindo o FTF, some o resultado ao valor da transação.

Isso é mais simples quando a transação é denominada em dólares americanos, supondo que não se aplique uma tarifa de transação em moeda estrangeira.

Digamos que o senhor esteja usando um cartão com um FTF de 3% para comprar uma peça de arte de parede de US$ 100 de um vendedor da Etsy sediado em Portugal. A transação é processada na Europa, portanto, o FTF se aplica. Este é o cálculo do senhor:

- Etapa 1: 100 x 0.03 = 3

- Etapa 2: 3 + 100 = 103

Seu custo total de transação com o FTF é de US$ 103.

Para transações denominadas em moeda estrangeira, o valor em dólares da transação flutua com base na taxa de câmbio. O senhor pode usar o mesmo cálculo para calcular o FTF em moeda estrangeira, mas não saberá imediatamente o valor real debitado de sua conta bancária ou adicionado ao saldo de seu cartão de crédito.

O senhor pode obter isenção da tarifa de transação no exterior?

A melhor maneira de evitar as tarifas de transações internacionais é usar um cartão que não as cobre em primeiro lugar.

Se esse navio já partiu e o senhor quiser obter a isenção de uma FTF depois que uma transação for concluída, entre em contato com o departamento de atendimento ao cliente do banco ou do emissor do cartão e peça. Sua solicitação pode ser negada na primeira (ou terceira) vez que o senhor pedir, mas seja persistente e passe para um gerente até chegar ao “sim”.

Em última análise, seu banco quer mantê-lo como cliente. Eles preferem arcar com a taxa de transação estrangeira ocasional a ter que fechar sua conta e levar seus negócios para outro lugar.

Os cartões de crédito do Bank of America têm tarifas para transações no exterior?

Alguns têm e outros não.

O popular cartão Bank of America Customized Cash Rewards Card cobra uma tarifa de transação estrangeira. Mas os cartões de recompensa premium e os cartões de viagem do BofA não cobram.

Os cartões de crédito do Bank of America sem taxas de transação estrangeira incluem:

Os cartões de crédito Discover têm taxas de transação no exterior?

Não, os cartões de crédito Discover não cobram taxas de transação no exterior.

O problema é que os cartões de crédito Discover não são tão amplamente aceitos pelos comerciantes nos EUA ou no exterior. Sim, os comerciantes nos dezenas de países aceitam Discover, mas Visa ou Mastercard são aceitos com mais frequência. Se o senhor planeja usar seu cartão Discover em viagens internacionais, certifique-se de ter um cartão de reserva que não seja Discover.

Que outros bancos não cobram taxas de transação no exterior?

A maioria dos grandes bancos oferece cartões de crédito sem taxas de transação no exterior. É cada vez mais comum ver cartões de débito sem taxas de transação no exterior também. Mas sempre leia as letras miúdas – a divulgação das taxas e tarifas do cartão – e não hesite em perguntar ao serviço de atendimento ao cliente do banco ou do emissor do cartão de crédito se o senhor não tiver certeza.

Principais cartões sem taxas de transação no exterior

Reunimos os melhores cartões sem taxas de transação estrangeira. Use essa lista para iniciar sua busca por seu próximo cartão de gastos sem FTF.

Qualquer cartão de crédito Capital One

Os cartões de crédito Capital One não cobram taxas de transação estrangeira, ponto final.

Os portadores do cartão Capital One, assim como todos os usuários de cartão de crédito, podem ser obrigados a pagar pela conversão dinâmica de moedas quando optarem por realizar transações no exterior em sua moeda local.

Para viajantes frequentes, o claro vencedor do universo Capital One é o Cartão de crédito Capital One® Venture® Rewardsque ganha um número ilimitado de 2 milhas por US$ 1 gasto em todas as compras qualificadas – uma taxa de retorno efetiva de 2% quando resgatada para viagens. Saiba mais sobre o cartão Venture Rewards aqui.

O outro destaque da Capital One é o Cartão de Crédito Capital One Quicksilver Cash Rewards, um popular cartão de crédito com cashback que ganha um retorno ilimitado de 1,5% em todas as compras qualificadas e não cobra taxa anual. Saiba mais sobre o cartão Quicksilver aqui.

Veja nossas análises do Cartão de crédito Capital One Venture Rewards e o Cartão de crédito Capital One Quicksilver Cash Rewards para obter mais detalhes.

Cartões Chase Sapphire

Os dois cartões de crédito da marca Sapphire do Chase estão entre os melhores cartões de crédito com prêmios de viagem do mercado atual.

Cartão Chase Sapphire Reserve®.

O Cartão Chase Sapphire Reserve oferece um crédito de viagem anual de US$ 300, acesso gratuito a mais de 1.000 salas VIP de aeroportos em todo o mundo, vantagens e benefícios potencialmente valiosos em centenas de hotéis em todo o mundo e um generoso programa de recompensas que rende 3 pontos por US$ 1 gasto em compras de refeições qualificadas.

A maioria das compras de viagens também ganha 3 pontos por US$ 1 gasto. As viagens aéreas e os aluguéis de hotéis e carros comprados por meio do Chase Travel ganham 5 pontos totais e 10 pontos totais por US$ 1 gasto, respectivamente. O Sapphire Reserve tem outros benefícios que merecem ser mencionados, tanto temporários quanto permanentes.

Cartão Chase Sapphire Preferred®.

O Cartão Chase Sapphire Preferred é bastante generoso por si só. Ele oferece um crédito anual de US$ 50 em hotéis do Ultimate Rewards, além de:

- Um bônus de inscrição impressionante

- 5 pontos por US$ 1 gasto em compras de viagens qualificadas feitas por meio do portal Chase Ultimate Rewards (após o crédito do hotel)

- 3 pontos por US$ 1 gasto em compras de refeições qualificadas (incluindo refeições no local e para viagem), compras de streaming selecionadas e compras de supermercado on-line

- 2 pontos por US$ 1 gasto em outras compras de viagem qualificadas (após o crédito do hotel)

- Um aumento de 10% nos pontos de bônus anuais sobre os ganhos de pontos-base qualificados

Veja nossas avaliações do Cartão Chase Sapphire Reserve e Cartão Chase Sapphire Preferred para obter mais informações.

O Platinum Card® da American Express

O Cartão Platinum® da American Express oferece um crédito de US$ 200 em taxas aéreas anuais, até US$ 200 em créditos anuais com a Uber, acesso gratuito a mais de 1.000 salas VIP de aeroportos em todo o mundo, status de elite gratuito nos programas de fidelidade Hilton Honors e Marriott Bonvoy (Gold e Gold Elite, respectivamente) e vantagens e benefícios potencialmente valiosos em centenas de hotéis em todo o mundo.

Para obter mais informações, consulte nosso Análise do Platinum Card® da American Express. Saiba mais sobre o Platinum Card aqui.

Cartão de Crédito Estudantil Deserve® EDU

O surpreendentemente generoso Deserve® EDU Mastercard para estudantes apresenta uma linha impressionante de vantagens e benefícios:

- Um ano grátis de Amazon Prime Student com um gasto qualificado de pelo menos US$ 500 nos três primeiros ciclos de faturamento

- Um crédito de US$ 100 durante o primeiro mês de sua nova assinatura de móveis Feather

- Um crédito de $10 no extrato quando o senhor pagar por três meses consecutivos de cobertura de seguro Lemonade

- Proteção para celular de até US$ 600 por sinistro

- 1% de cashback em todas as compras qualificadas

Sem taxas de transação estrangeira, esse popular cartão de crédito para estudantes é ideal para estudantes que estejam estudando no exterior por um semestre ou mais.

Veja nosso Análise do Cartão de Crédito Estudantil Deserve® EDU para obter mais informações.

Qualquer cartão de crédito Discover

Assim como o Capital One, o Discover nunca cobra taxas de transação estrangeira. Isso o torna útil para fazer compras em estabelecimentos comerciais internacionais que processam transações fora dos Estados Unidos.

No entanto, o Discover não é o melhor cartão para levar em uma viagem ao exterior. Embora agora seja aceito em mais de 180 países em todo o mundo, sua taxa de aceitação pelos estabelecimentos comerciais ainda é inferior à do Visa e do Mastercard. É mais provável que um comerciante aleatório em Paris ou Tóquio aceite Visa do que Discover.

Além disso, o sistema de detecção de fraudes do Discover é mais sensível a compras internacionais, e é por isso que o Discover aconselha os titulares de cartão a notificar o emissor sobre seus planos de viagem antes de partir.

Palavra final

O uso exclusivo de cartões de crédito de viagem que não cobram taxas de transação estrangeira é apenas uma das muitas maneiras de economizar dinheiro ao viajar para o exterior.

Uma dica de viagem econômica que me serviu muito bem é basear meus planos de viagem nas taxas de câmbio.

Se eu não conseguir programar minha viagem internacional de modo a coincidir com o momento em que o dólar americano está mais forte em comparação com a maioria das outras moedas, então considero alterar meu itinerário para incorporar lugares onde o dólar está comparativamente mais forte. Os países que passam por períodos de fraqueza econômica ou instabilidade política (não violenta) geralmente têm moedas mais fracas do que seus vizinhos mais prósperos e estáveis.

É claro que a melhor estratégia para maximizar a economia em viagens ao exterior é “todas as opções acima”. Para os financeiramente aventureiros entre nós, encontrar maneiras inteligentes de reduzir o custo total da viagem sem sacrificar o conforto ou a segurança é uma grande vantagem da viagem, e uma vantagem lucrativa.