O saldo da dívida coletiva de cartão de crédito dos americanos atingiu US$ 930 bilhões no terceiro trimestre de 2022. Isso representa um salto de US$ 43 bilhões em relação ao trimestre anterior. O titular médio do cartão tem agora mais de US$ 6.000 em dívidas de cartão de crédito, aproximando-se do recorde histórico de 2019.

Mas o ônus de nossas dívidas não é compartilhado igualmente. A maioria dos americanos não tem nenhuma dívida de cartão de crédito. Outros têm muito mais do que US$ 6.000. Certos grupos demográficos têm mais dívidas de cartão de crédito do que outros. Estatisticamente falando, os americanos brancos de meia-idade nos estados do litoral ou do sul são os que mais têm dívidas.

Embora as hipotecas e os produtos de financiamento da casa própria respondam por uma parcela muito maior da dívida total das famílias, a dívida de cartão de crédito é muito maior do que o seu peso. Os saldos dos cartões de crédito com juros altos minam o poder de compra e enfraquecem as finanças das famílias, dificultando o progresso. E com as taxas de juros do cartão de crédito mais altas do que nunca em pelo menos 30 anos, até mesmo saldos menores são caros de carregar.

Descubra por que a dívida de cartão de crédito é tão importante para o quadro financeiro geral e veja qual é a sua posição em relação à de seus compatriotas americanos.

Dívida média de cartão de crédito: principais conclusões

Identificamos alguns fatos, tendências e relações interessantes ao analisarmos os dados mais recentes sobre a dívida de cartão de crédito nos EUA. Alguns destaques:

- Os saldos dos cartões de crédito dos americanos estão crescendo novamente após uma breve queda durante a pandemia.

- 41% de todas as contas de cartão de crédito abertas têm saldos, enquanto 36% pagam integralmente todos os meses. O restante (23%) está inativo.

- O saldo médio do usuário de cartão de crédito representa 4,72% da renda disponível, acima de 2020, mas ainda abaixo dos níveis de 2019 (~5,5%).

- A taxa de juros sobre contas de cartão de crédito com juros acumulados é de 18,43%, acima dos 14,44% registrados em 2017. Para cada US$ 1.000 em saldos transportados, isso representa um adicional de US$ 40 em juros anuais.

- Os limites de crédito subprime estão caindosugerindo que os emissores têm pouca confiança nas perspectivas econômicas.

- Pessoas com mais de 75 anos têm o maior saldo médio de cartão de crédito apesar de apenas 28% terem qualquer saldo. Isso significa uma pressão financeira significativa para um grupo relativamente pequeno de idosos.

- Pessoas em estados caros têm mais dívidas de cartão de crédito, com Alasca, Connecticut, Nova Jersey e Maryland liderando o grupo.

- Pessoas de renda mais alta têm mais dívidas de cartão de crédito, assim como as pessoas que possuem casa própria.

- Os graduados universitários têm, em média, mais dívidas de cartão de crédito do que os não graduados, mas a maioria paga seus saldos todos os meses.

- Mais consumidores negros e hispânicos têm saldo em cartão de crédito, mas seus saldos médios tendem a ser menores do que os dos consumidores brancos e asiáticos.

Onde obtivemos esses dados?

Salvo indicação em contrário, os dados para este artigo foram obtidos de:

Média vs. Mediana e por que isso é importante

A seguir, uma rápida atualização sobre “média” vs. “mediana”.

Para encontrar a média de um conjunto de valores, some cada valor do conjunto e divida pelo número de valores. Portanto, a média de “3, 6, 8, 11, 15” é (3 + 6 + 8 + 11 + 15) / 5 = 8,6.

Para calcular a mediana de um conjunto com um número ímpar de valores, encontre o número do meio. A mediana de “3, 6, 8, 11, 15” é 8.

Para calcular a mediana de um conjunto com um número par de valores, encontre a média dos dois números do meio. A mediana de “3, 6, 8, 10, 11, 15” é 9.

A mediana é menos sensível a valores discrepantes do que a média. Portanto, se o senhor observar que a média de um determinado conjunto de dados é muito maior que a mediana, isso é uma pista de que um número relativamente pequeno de valores excepcionalmente altos está distorcendo a média.

Tendências da dívida de cartão de crédito

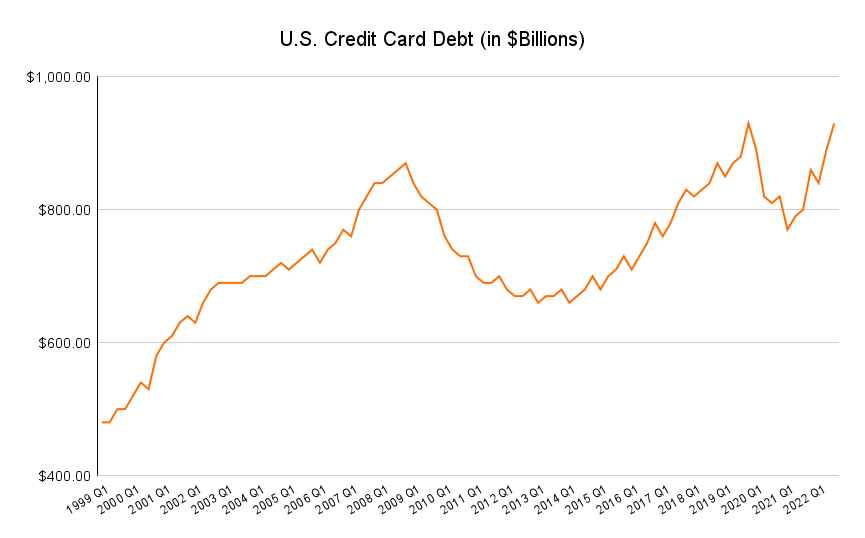

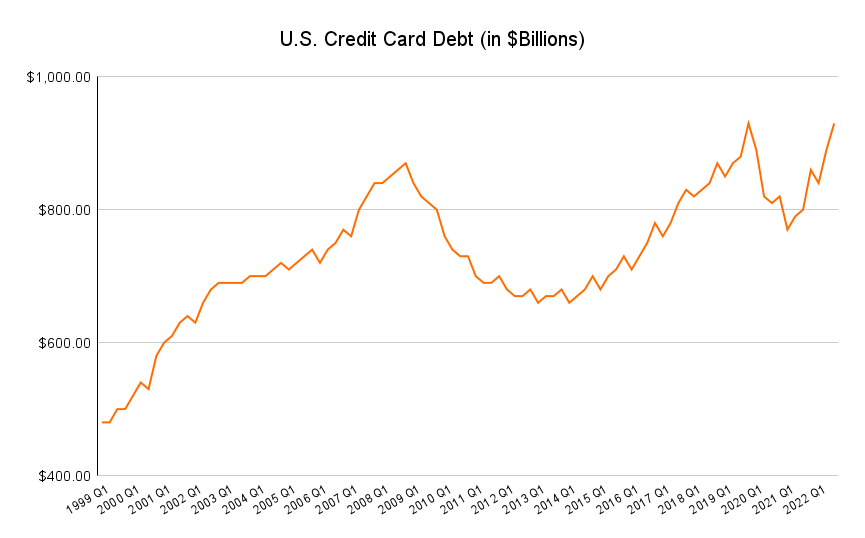

O saldo total do cartão de crédito nos EUA aumentou em US$ 43 bilhões entre o segundo e o terceiro trimestre de 2022, chegando a US$ 930 bilhões. Aqui está a linha de tendência da dívida de cartão de crédito dos EUA nos últimos 25 anos.

Olhando para trás, vemos que a dívida de cartão de crédito aumentou acentuadamente no final dos anos 90 e início dos anos 2000, de menos de US$ 500 bilhões em 1999 para cerca de US$ 700 bilhões em 2003. A linha de tendência se estabiliza em meados dos anos 2000 antes de subir novamente para um pico de quase US$ 900 bilhões em 2008, quando a Grande Recessão se aproximava.

Segue-se um longo período de desalavancagem. O fundo do poço chega a cerca de US$ 650 bilhões em 2014, seguido por um aumento constante até quase US$ 950 bilhões em 2019. A forte retração pandêmica nos gastos dos consumidores faz com que o total da dívida de cartão de crédito dos EUA caia para menos de US$ 800 bilhões em 2021, seguido por um aumento igualmente acentuado em direção à alta de 2019 em 2022.

Quantas contas de cartão de crédito existem?

De acordo com o Associação Americana de Banqueiros (ABA), havia aproximadamente 372 milhões de contas de cartão de crédito abertas no primeiro trimestre de 2022, o número mais recente disponível.

Com que rapidez as pessoas estão abrindo novas contas de cartão de crédito?

O número líquido de contas de cartão de crédito nos EUA aumentou 4,4% desde o primeiro trimestre de 2021. Mas como essa taxa também leva em conta o fechamento de contas, ela subestima a rapidez com que os consumidores abriram novas contas de cartão de crédito.

A taxa de abertura de novas contas aumentou 6,4% do 1º trimestre de 2021 ao 2º trimestre de 2022, impulsionada em grande parte por um aumento nas solicitações de tomadores de empréstimos subprime (pessoas com crédito prejudicado). A taxa de abertura de novas contas está agora a 17% de seus máximos pré-pandemia e recuperou a maior parte de suas perdas durante a breve e acentuada recessão da COVID.

Qual é a linha de crédito média?

No primeiro trimestre de 2022, a linha de crédito média de todas as contas se dividiu da seguinte forma:

| Super-Prime (FICO > 720) | $12,097 |

| Prime (660 a 719) | $7,610 |

| Subprime (< 660) | $3,673 |

Os emissores de cartões de crédito tendem a ser mais avessos ao risco com novos titulares de cartões, de modo que a linha de crédito média é mais baixa em todas as contas novas:

| Super-Prime | $9,216 |

| Principal | $5,013 |

| Subprime | $2,291 |

Quantas pessoas têm dívidas de cartão de crédito?

A ABA divide os usuários de cartão de crédito em três grupos:

- Transatoresque usam regularmente seus cartões, mas pagam seus saldos integralmente todos os meses. Eles geralmente evitam a cobrança de juros.

- Revólveres, que carregam saldos mês a mês. Eles são o grupo que mais gera dinheiro para os emissores de cartões de crédito porque pagam juros.

- Inativos, que não usam seus cartões regularmente. Eles mantêm suas contas abertas porque podem planejar usá-las no futuro, porque sabem que é bom para suas pontuações de créditoou porque simplesmente se esqueceram deles.

No primeiro trimestre de 2022, os Revolvers representavam 40,9% de todas as contas de cartão de crédito abertas. Sua participação aumentou 0,8% em relação ao quarto trimestre de 2021.

Os Transactors representaram 35,5% de todas as contas abertas, uma queda de 0,7% em relação ao trimestre anterior. Os inativos ficaram na retaguarda com 23,7%, essencialmente inalterados em relação ao quarto trimestre de 2021.

Qual é a proporção da dívida de cartão de crédito que as pessoas carregam em relação à renda?

A dívida de cartão de crédito como porcentagem da renda disponível aumentou 0,16% para 4,72% no primeiro trimestre de 2022. Em outras palavras, o ônus da dívida de cartão de crédito do consumidor médio é de quase 5% de sua renda após a contabilização de despesas não negociáveis, como moradia e impostos.

Esse número diminuiu abruptamente no início de 2020 e só voltou a subir lentamente. Ainda está três quartos de um ponto abaixo dos níveis pré-pandêmicos.

Qual é a taxa média de juros do cartão de crédito?

De acordo com o Relatório G.19 do Conselho de Governadores do Federal Reserve, a taxa média de juros do cartão de crédito em todas as contas era de 16,27% em setembro de 2022. Ao incluir apenas as contas que cobram juros, a taxa média sobe para 18,43%.

Isso representa um aumento em relação a 12,89% e 14,44%, respectivamente, em 2017. Em outras palavras, as taxas de juros das contas que acumulam juros aumentaram cerca de 400 pontos-base (4 pontos percentuais) desde então.

Análise: O que há por trás dos números

O que essas tendências de cartão de crédito nos dizem? Nossas conclusões:

- A queda pandêmica na utilização de cartões de crédito foi um pontinho, não um novo normal. O estímulo da COVID acabou. As famílias voltaram em grande parte aos hábitos de gastos anteriores à pandemia, aumentando os gastos com viagens e restaurantes. E o número de contas ativas de cartão de crédito com saldos está aumentando como resultado, de 51% no primeiro trimestre de 2021 para 54% no primeiro trimestre de 2022, de acordo com os últimos números da American Bankers Association. Estamos nos aproximando de 60%, a alta pré-pandemia recente.

- Atualmente, os consumidores estão recorrendo mais aos cartões de crédito. Além da reversão para níveis e mix de gastos mais normais, a taxa de inflação anual de 8% está pressionando as finanças das famílias e aumentando a utilização do cartão de crédito pelas famílias de renda baixa e média. Os consumidores de primeira e subprime registraram o maior aumento em relação ao ano anterior (16% e 17%, respectivamente).

- Credit Card Issuers Remain Cautious, Especially in Subprime (Emissores de cartão de crédito continuam cautelosos, especialmente no subprime). As aprovações de contas subprime aumentaram 33% entre o primeiro trimestre de 2021 e o segundo trimestre de 2022, enquanto os limites de crédito em contas subprime caíram 0,2%. Isso sugere que os emissores estão preocupados com o aumento dos gastos com cartão de crédito por parte de consumidores menos dignos de crédito, mas ainda não estão em pânico.

Dívida média de cartão de crédito por grupo demográfico

Agora que entendemos as tendências gerais dos saldos de cartões de crédito nos EUA desde o final da década de 1990, vamos nos aprofundar nos fatores demográficos por trás delas. Veja como a idade, a localização, a renda, a raça e a etnia, a posse de casa própria e o nível de escolaridade estão relacionados à dívida de cartão de crédito.

Dívida média de cartão de crédito por idade

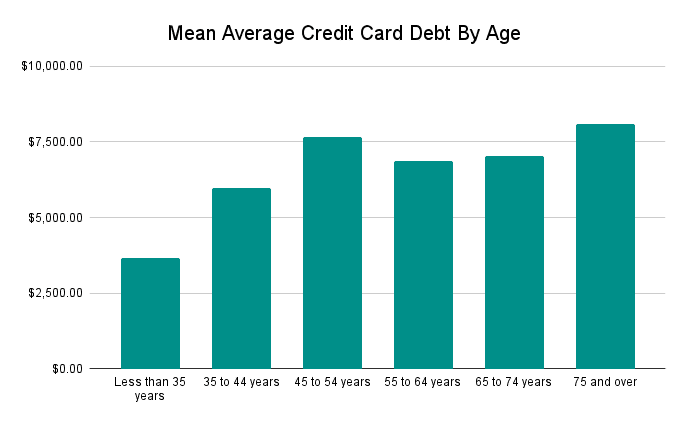

O saldo total do cartão de crédito de uma pessoa típica aumenta durante a primeira metade da vida adulta. O mesmo acontece com a probabilidade de o senhor ter alguma dívida de cartão de crédito.

Pessoas com menos de 35 anos de idade têm uma carga média de dívidas de cartão de crédito de US$ 3.660. A carga mediana de dívidas de cartão de crédito é de US$ 1.900. 47,6% dos adultos com menos de 35 anos têm qualquer dívida de cartão de crédito.

A média de pessoas entre 45 e 54 anos tem US$ 7.670 em saldos de cartões de crédito. A mediana para essa faixa etária é de US$ 3.200. Quase 52% têm saldo devedor – a maior proporção de qualquer faixa etária.

E quanto às pessoas com mais de 75 anos? A dívida média de cartão de crédito desse grupo é de incríveis US$ 8.080, mas a mediana é de apenas US$ 2.700. Apenas 28% dos consumidores com mais de 75 anos de idade têm qualquer dívida de cartão de crédito.

| Média | Mediana | Porcentagem de pessoas com dívidas | |

| Menos de 35 anos | $3,660.00 | $1,900.00 | 47.6% |

| 35 a 44 anos | $5,990.00 | $2,700.00 | 50.5% |

| 45 a 54 anos | $7,670.00 | $3,200.00 | 51.7% |

| 55 a 64 anos | $6,880.00 | $3,000.00 | 46.6% |

| 65 a 74 anos | $7,030.00 | $2,850.00 | 41.1% |

| 75 anos ou mais | $8,080.00 | $2,700.00 | 28% |

Dívida média de cartão de crédito por estado

Com US$ 6.617 por pessoa, os habitantes do Alasca têm a maior dívida média de cartão de crédito. O único outro estado no clube dos US$ 6.000 é Connecticut, com US$ 6.052 por pessoa.

Outros estados com altos encargos de dívidas de cartão de crédito incluem Virgínia, Nova Jersey, Maryland, Texas, Geórgia, o Distrito de Colúmbia (um estado honorário para nossos propósitos), Flórida, Havaí e Colorado. O saldo médio do cartão de crédito por pessoa ultrapassa US$ 5.500 em cada um desses estados.

| Estado | Dívida média de cartão de crédito (3º trimestre de 2021) |

| Alasca | $6,617 |

| Connecticut | $6,052 |

| Nova Jersey | $5,995 |

| Distrito de Columbia | $5,949 |

| Maryland | $5,911 |

| Virgínia | $5,864 |

| Texas | $5,820 |

| Flórida | $5,620 |

| Geórgia | $5,604 |

| Colorado | $5,587 |

| Havaí | $5,525 |

| Nova York | $5,473 |

| Nevada | $5,373 |

| Delaware | $5,357 |

| Illinois | $5,315 |

| New Hampshire | $5,251 |

| Massachusetts | $5,232 |

| Washington | $5,231 |

| Carolina do Sul | $5,176 |

| Wyoming | $5,159 |

| Oklahoma | $5,155 |

| Califórnia | $5,154 |

| Rhode Island | $5,153 |

| Carolina do Norte | $5,101 |

| Arizona | $5,061 |

| Louisiana | $5,054 |

| Kansas | $5,029 |

| Pensilvânia | $5,026 |

| Tennessee | $4,891 |

| Alabama | $4,875 |

| Dakota do Norte | $4,874 |

| Missouri | $4,865 |

| Utah | $4,831 |

| Novo México | $4,821 |

| Ohio | $4,808 |

| Nebraska | $4,789 |

| Montana | $4,778 |

| Minnesota | $4,754 |

| Arkansas | $4,670 |

| Michigan | $4,661 |

| Oregon | $4,630 |

| Vermont | $4,595 |

| Dakota do Sul | $4,591 |

| Virgínia Ocidental | $4,574 |

| Idaho | $4,539 |

| Maine | $4,538 |

| Mississippi | $4,449 |

| Kentucky | $4,408 |

| Wisconsin | $4,329 |

| Iowa | $4,285 |

Estados com a maior dívida de cartão de crédito

| Estado | Dívida média de cartão de crédito (3º trimestre de 2021) |

| Alasca | $6,617 |

| Connecticut | $6,052 |

| Nova Jersey | $5,995 |

| Distrito de Columbia | $5,949 |

| Maryland | $5,911 |

No outro extremo da escala está Iowa. Com US$ 4.285, a dívida média per capita de cartão de crédito do estado de Hawkeye é a mais baixa do país e, junto com Wisconsin (US$ 4.329), é quase uma exceção. Kentucky, Maine e Mississippi completam os cinco últimos, todos com menos de US$ 4.600 em dívidas de cartão de crédito por pessoa.

Estados com a menor dívida de cartão de crédito

| Estado | Dívida média de cartão de crédito (3º trimestre de 2021) |

| Iowa | $4,285 |

| Wisconsin | $4,329 |

| Kentucky | $4,408 |

| Mississippi | $4,449 |

| Maine | $4,538 |

Por que os saldos dos cartões de crédito não são praticamente os mesmos em todos os estados? Dois fatores simples desempenham um papel importante:

- Custo de vida. Nos cinco principais estados com dívidas de cartão de crédito, o índice de custo de vida é maior do que a linha de base nacional de 100: Alasca (125,5), Connecticut (115,4), Virgínia (102,4), Nova Jersey (114), Distrito de Colúmbia (153,4), Maryland (124,1). Um custo de vida mais alto significa mais gastos e mais dependência de dívidas.

- Renda familiar. Renda familiar anual média de 2021 ultrapassa US$ 80.000 em todos os cinco principais estados com dívidas de cartão de crédito. Isso está bem acima da mediana nacional de US$ 70.784. Como veremos, os consumidores de renda mais alta podem se dar ao luxo de ter saldos mais altos no cartão de crédito – e o fazem.

Dívida média de cartão de crédito por renda

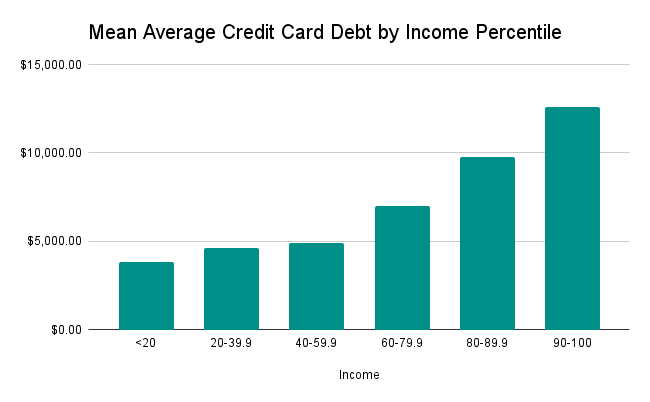

A dívida média de cartão de crédito aumenta com a renda.

O saldo médio da dívida de cartão de crédito aumenta de US$ 3.830 para os 20% das famílias com renda mais baixa para US$ 12.602 para os 10% das famílias com renda mais alta. A dívida média de cartão de crédito segue um caminho semelhante, aumentando de US$ 1.100 para os 20% mais pobres para US$ 6.000 para os 10% mais ricos.

A porcentagem de famílias com qualquer dívida de cartão de crédito mostra uma relação diferente. 30,5% das famílias na faixa dos 20% mais pobres têm dívidas de cartão de crédito. Uma proporção semelhante (32,2%) tem dívidas de cartão de crédito nos 10% mais ricos.

Na faixa intermediária, a dívida de cartão de crédito é muito mais comum. 55% e 56,8% das famílias, respectivamente, têm saldos de cartão de crédito nos percentis 40 a 59 e 60 a 79.

| Renda Percentil | Média | Mediana | Porcentagem de pessoas com dívidas |

| <20 | $3,830.30 | $1,100.00 | 30.5% |

| 20-39.9 | $4,648.94 | $1,900.00 | 45.6% |

| 40-59.9 | $4,910.90 | $2,400.00 | 55.0% |

| 60-79.9 | $6,992.85 | $3,600.00 | 56.8% |

| 80-89.9 | $9,775.36 | $5,000.00 | 45.9% |

| 90-100 | $12,602.13 | $6,000.00 | 32.2% |

Pode parecer surpreendente que as pessoas de renda mais alta tenham saldos médios mais altos no cartão de crédito. Com mais renda disponível, elas deveriam ter mais facilidade para pagar seus encargos integralmente a cada mês, certo?

A realidade é mais complicada:

- Pessoas com renda mais alta se qualificam para limites de crédito mais altos. Pontuação média de crédito aumenta rapidamente com a renda. Há uma diferença de 147 pontos na pontuação FICO entre pessoas que ganham menos de US$ 30.000 por ano e pessoas que ganham de US$ 50.000 a US$ 75.000. Ainda mais importante, a renda é um fator fundamental nas decisões de limite de crédito dos emissores. Pessoas com renda mais alta podem arcar com pagamentos mensais mais altos, portanto, qualificam-se para limites de crédito mais altos.

- Elas também têm mais capacidade de carregar dívidas. Nem todos que se qualificam para um limite de crédito alto o utilizam – ou carregam um saldo. Mas as pessoas de renda mais alta que têm saldos podem fazê-lo sem causar problemas de fluxo de caixa.

- Suas despesas discricionárias são maiores como parcela da renda familiar. As famílias de renda mais alta gastam proporcionalmente menos em itens essenciais, como moradia e transporte. Isso deixa mais dinheiro para viagens, melhorias na casa e outras compras discricionárias. Muitas vezes, essas compras acabam sendo feitas em cartões de crédito com saldos carregados.

Nos degraus médios e inferiores da escala de renda, vemos isso:

- A maioria das famílias de renda média usa cartões de crédito para sobreviver. Uma clara maioria das famílias de renda média depende de saldos de cartões de crédito carregados. Essas famílias gastam uma parcela significativa da renda após os impostos em moradia e outros itens essenciais, deixando pouco para gastos discricionários.

- Muitas famílias de baixa renda não se qualificam para cartões de crédito (ou só se qualificam para linhas de crédito muito pequenas). Dois fatores estão em jogo aqui. Em primeiro lugar, os emissores de cartões de crédito sabem que as pessoas de baixa renda têm menos capacidade de pagar os encargos do cartão de crédito, portanto, mantêm as linhas de crédito aprovadas pequenas (se é que as aprovam). E segundo, lembre-se da diferença de pontuação FICO: As pessoas de baixa renda têm pontuações de crédito muito mais baixas e crédito mais escasso em geral em comparação com as pessoas de renda média e alta.

- Uma fração significativa das famílias de baixa renda tem sérias dívidas de cartão de crédito. Os consumidores de baixa renda que se qualificam para cartões de crédito têm maior probabilidade de estar gravemente endividados. O saldo médio do cartão de crédito para o quintil inferior (US$ 3.830) é 13,7% da renda máxima do quintil em 2022 (US$ 28.002). O saldo médio do cartão de crédito para o decil superior (US$ 12.602) é de apenas 5,9% de sua renda mínima em 2022 (US$ 212.110).

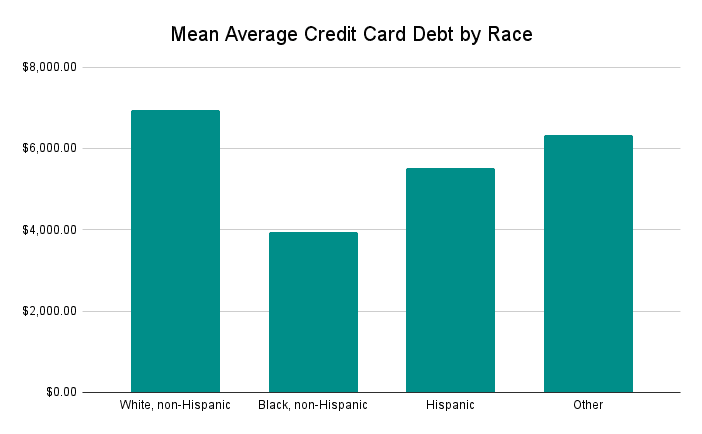

Dívida média de cartão de crédito por raça e etnia

Em média, os consumidores brancos não hispânicos têm significativamente mais dívidas de cartão de crédito do que outros grupos raciais e étnicos: uma média per capita de US$ 6.936 e uma mediana per capita de US$ 3.200.

Os consumidores negros não hispânicos têm uma dívida de cartão de crédito per capita média de US$ 3.939 e uma dívida de cartão de crédito mediana de US$ 1.300 por pessoa. Os números para consumidores hispânicos de qualquer raça são de US$ 5.507 e US$ 1.900, respectivamente.

Entretanto, os consumidores negros e hispânicos de qualquer raça têm maior probabilidade de ter saldos em cartões de crédito: 47,7% dos consumidores negros não hispânicos e 49,9% dos consumidores hispânicos de qualquer raça. 44,5% dos consumidores brancos têm saldo no cartão de crédito, juntamente com apenas 43,7% dos consumidores de outras raças ou de mais de uma raça.

| Categoria | Média | Mediana | Porcentagem de pessoas com dívidas |

| Branco, não hispânico | $6,935.55 | $3,200.00 | 44.5% |

| Negro, não hispânico | $3,938.71 | $1,300.00 | 47.7% |

| Hispânicos | $5,507.22 | $1,900.00 | 49.9% |

| Outros | $6,323.57 | $2,400.00 | 43.7% |

O que os dados nos dizem sobre a relação entre raça, etnia e dívida de cartão de crédito? Algumas coisas:

- Credit Scoring Models Show Persistent Racial Gaps (Modelos de pontuação de crédito mostram lacunas raciais persistentes). Em agosto de 2021, o consumidor branco médio tinha uma pontuação FICO cerca de 100 pontos mais alta do que o consumidor negro médio, de acordo com o Instituto Urbano. A diferença entre os consumidores brancos e hispânicos foi de cerca de 60 pontos. 41,4% dos consumidores negros tinham pontuação de crédito subprime, em comparação com 28,7% dos consumidores hispânicos e 16,5% dos consumidores brancos.

- Menos pessoas de cor têm acesso total ao crédito. 15% dos consumidores negros e hispânicos não têm nenhum histórico de crédito, em comparação com 9% dos consumidores brancos e asiáticos, de acordo com o Escritório de Proteção Financeira ao Consumidor. Uma porcentagem semelhante não tem pontuação, o que significa que têm algum crédito, mas não o suficiente para gerar uma pontuação FICO. Eles têm pouquíssimas opções de cartão de crédito – a maioria com juros altos e limites baixos cartões de crédito garantidos.

- Race and Ethnicity Correlate With Other Variables Affecting Credit Card Debt (And Access) (Raça e Etnia Correlacionam-se com Outras Variáveis que Afetam a Dívida de Cartão de Crédito (E o Acesso)). Por exemplo, as pessoas que são proprietárias de suas casas têm maior probabilidade de ter dívidas de cartão de crédito e, quando têm, apresentam saldos mais altos. Apenas 43,3% das famílias negras e 51,1% das famílias hispânicas possuíam casa própria em 2020, em comparação com 72,1% dos domicílios brancos.

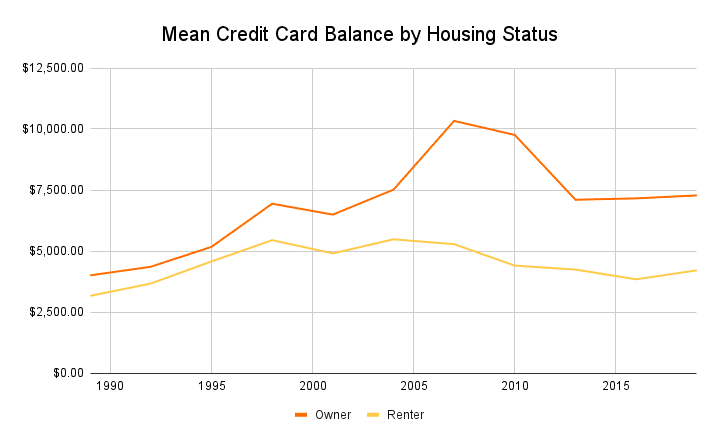

Dívida média de cartão de crédito por posse de casa

As pessoas que possuem casa própria são mais propensas a ter saldos de cartão de crédito e têm saldos de cartão de crédito mais altos em geral.

47% dos proprietários de imóveis residenciais têm saldo de cartão de crédito, com uma média per capita de US$ 7.277 e uma mediana per capita de US$ 3.400. 42,4% dos locatários têm saldo devedor, com uma média per capita de US$ 4.203 e uma mediana per capita de US$ 1.500.

Historicamente, os saldos dos cartões de crédito dos proprietários de imóveis residenciais têm sido mais voláteis do que os dos locatários. Os saldos dos proprietários de imóveis aumentaram em relação aos saldos dos locatários por volta de 2004 e permaneceram elevados até o início da década de 2010. Os saldos dos locatários diminuíram lentamente durante o mesmo período.

| Categoria | Média | Mediana | Porcentagem de dívida |

| Proprietário | $7,277.00 | $3,400.00 | 47.0% |

| Locatário ou outro | $4,203.00 | $1,500.00 | 42.4% |

Eis o que podemos dizer sobre a relação entre a propriedade da casa própria e a dívida de cartão de crédito:

- O patrimônio líquido da casa própria e a dívida do cartão de crédito têm uma relação inversa. Nos últimos 20 anos, os saldos dos cartões de crédito dos proprietários de imóveis residenciais tenderam a aumentar quando os preços dos imóveis caíram e a cair quando os preços dos imóveis subiram. Os saldos aumentaram durante a quebra do setor imobiliário no final dos anos 2000 e caíram lentamente com o aumento dos preços dos imóveis durante a década de 2010.

- A queda do patrimônio líquido residencial pode significar problemas para os proprietários de imóveis atuais. Espera-se que os preços das casas permaneçam estáveis ou caiam em 2023, de acordo com o CoreLogic. Alguns observadores esperam uma retração mais drástica. Se os atuais proprietários de imóveis sofrerem quedas significativas no patrimônio líquido, poderemos ver uma repetição do final da década de 2000, quando os proprietários de imóveis se alavancaram para compensar a perda de riqueza imobiliária.

- Alguns locatários estão gravemente endividados. A diferença entre o saldo mediano e médio do cartão de crédito é maior para os locatários (2,8x) do que para os proprietários de imóveis (2,1x). Isso sugere que a maioria dos locatários tem saldos relativamente baixos no cartão de crédito, mas uma minoria significativa está gravemente endividada. Os locatários endividados são mais propensos a ter renda mais baixa e a ter altos custos de moradia como uma parcela da renda após os impostos.

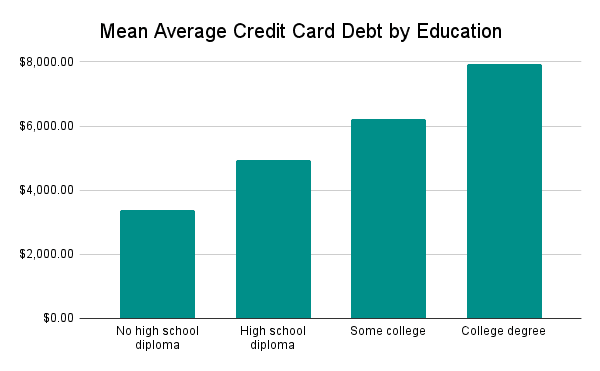

Dívida média de cartão de crédito por escolaridade

Pessoas com nível de escolaridade mais alto tendem a ter mais dívidas de cartão de crédito.

O consumidor médio sem diploma do ensino médio tem US$ 3.387 em dívidas de cartão de crédito. O consumidor médio sem diploma de ensino médio tem US$ 1.200.

Em comparação, o consumidor médio que se formou na faculdade tem um saldo de cartão de crédito de US$ 7.941. A dívida de cartão de crédito do graduado universitário médio é de US$ 3.600.

Pessoas com mais escolaridade também têm maior probabilidade de ter dívidas de cartão de crédito, até certo ponto. 32,4% das pessoas que não concluíram o ensino médio têm saldo em cartão de crédito, contra 51,7% das pessoas que concluíram alguma faculdade. A porcentagem de Revolvers cai para os formandos da faculdade, dos quais 43,2% têm saldo em cartão de crédito. Mas os graduados que têm dívidas de cartão de crédito têm mais, em média.

| Educação | Média | Mediana | Porcentagem de pessoas com dívidas |

| Sem diploma do ensino médio | $3,386.64 | $1,200.00 | 32.4% |

| Diploma do ensino médio | $4,942.23 | $2,000.00 | 47.1% |

| Alguma faculdade | $6,214.10 | $2,700.00 | 51.7% |

| Diploma universitário | $7,941.11 | $3,600.00 | 43.2% |

Além da manchete – que os graduados e os desistentes da faculdade tendem a ter mais dívidas de cartão de crédito – eis o que podemos dizer sobre a relação entre os saldos dos cartões e a educação:

- Pessoas sem diploma de ensino médio têm menos probabilidade de ter cartões de crédito, mas mais probabilidade de ter dívidas. Menos de um em cada três pessoas que não concluíram o ensino médio tem um cartão de crédito, em grande parte devido a restrições de renda e pontuação de crédito. Mas a diferença entre a mediana e a média é maior para esse grupo (2,8 vezes) do que para qualquer outro. Isso sugere que a minoria de pessoas que não concluíram o ensino médio e que se qualificam para receber cartões de crédito provavelmente os utilizam para pagar as contas e podem ter dificuldades para se livrar das dívidas.

- College Nongraduates Are Most Likely to Rely on Credit Cards (Não graduados na faculdade têm maior probabilidade de recorrer a cartões de crédito). Isso reflete o padrão que observamos em nossa análise de renda, em que os consumidores de renda média têm maior probabilidade de ter saldo em cartão de crédito. As pessoas que concluíram alguma faculdade tendem a ter renda mais alta do que as que concluíram o ensino médio e renda mais baixa do que as que concluíram a faculdade.

- College Graduates Rely Less on Credit Cards Than High School Graduates (Os graduados universitários recorrem menos a cartões de crédito do que os graduados do ensino médio). Essa descoberta também reflete nossa análise de renda e provavelmente está correlacionada com taxas mais altas de propriedade de imóveis nesse grupo demográfico. Com uma renda média mais alta e mais estabilidade financeira, os graduados universitários têm menos problemas para pagar integralmente os saldos de seus cartões de crédito.

- Os graduados universitários têm saldos de cartão de crédito mais altos em geral. Os formandos universitários têm a maior dívida média e mediana de cartão de crédito de qualquer grupo educacional, com US$ 7.941 e US$ 3.600, respectivamente. É provável que isso também esteja relacionado à renda: As pessoas que ganham mais tendem a gastar mais em compras discricionárias, que geralmente acabam em cartões de crédito.

Perguntas frequentes sobre dívidas de cartão de crédito

O senhor já viu os números e as tendências por trás deles. Agora, vá além das estatísticas e encontre respostas para algumas perguntas comuns sobre dívidas de cartão de crédito – respostas que podem ajudá-lo a gerenciar seus próprios saldos de forma mais eficaz.

O senhor deve pagar seus cartões de crédito todos os meses?

Sim, se o senhor puder. A dívida de cartão de crédito está entre os tipos mais caros de dívida não predatória – embora alguns argumentem que os cartões de crédito são, na verdade, predatórios.

Digamos que a taxa de juros de seu cartão de crédito seja de 18%. O senhor faz uma única compra de US$ 1.000 neste mês, depois guarda o cartão em uma gaveta e nunca mais o usa. O senhor faz apenas o pagamento mínimo todo mês (digamos, US$ 35).

O senhor estará livre de dívidas em pouco tempo, certo? Errado. O senhor levará 38 meses para quitar o saldo devedor, e o pagamento total será de US$ 1.315,54, ou US$ 1.000 mais US$ 315,54 de juros.

Mas nem sempre é tão fácil. Emergências acontecem. Mas se o senhor tiver de manter um saldo de cartão de crédito temporariamente, faça tudo o que puder para quitá-lo o mais rápido possível.

A dívida do cartão de crédito é sempre ruim?

Não, nem sempre. Se o senhor não tiver dinheiro suficiente em sua conta corrente para cobrir uma despesa de emergência, um cartão de crédito pode ser sua única opção.

Além disso, muitos cartões de crédito oferecem promoções de 0% APR que isentam de juros os novos titulares de cartões, às vezes por 18 meses ou mais. Pague as compras qualificadas durante o período promocional e o senhor evitará totalmente os juros.

Mas não adquira o hábito de carregar dívidas de cartão de crédito com taxas de juros regulares. O senhor acabará pagando muito mais do que a cobrança original e poderá ter dificuldade para se livrar da dívida.

Quanta dívida de cartão de crédito é demais?

Isso depende de sua situação financeira pessoal. Quanto maior for sua renda, maior será o pagamento mensal do cartão de crédito que o senhor pode pagar. Portanto, se o senhor estiver olhando apenas pela lente do fluxo de caixa, só terá uma dívida de cartão de crédito “excessiva” quando não puder mais acompanhar o ritmo dos pagamentos mínimos mensais.

Mas o senhor não deve avaliar as dívidas de cartão de crédito somente – ou mesmo principalmente – pela ótica do fluxo de caixa.

É muito mais importante pensar no custo total de sua dívida de cartão de crédito e no que isso significa para suas finanças no longo prazo. As taxas de juros do cartão de crédito são realmente altas, com até cartões de crédito com juros baixos cobrando uma TAEG de 15% ou mais. Com uma TAEG de 15%, os saldos não pagos aumentam em 1,25% a cada mês, muito acima da taxa de inflação.

O senhor não conseguirá superar isso estacionando seu dinheiro em um conta poupança de alto rendimento ou investir no S&P 500. Pelo menos, não no longo prazo.

Portanto, nossa opinião é a seguinte, qualquer dívida de cartão de crédito é demais. Não cobre mais em seus cartões de crédito do que o senhor pode pagar integralmente a cada mês. E se o senhor precisar absolutamente acumular dívidas de cartão de crédito em uma emergência, faça um plano para pagá-las o mais rápido possível.

As recompensas do cartão de crédito valem mais do que os juros?

As recompensas regulares do cartão de crédito quase nunca valem mais do que os juros do cartão de crédito. Em circunstâncias normais, os cartões de crédito acumulam juros sobre os saldos muito mais rapidamente do que acumulam pontos de prêmios ou dinheiro de volta sobre os gastos. Isso significa que o senhor não pode contar com as recompensas para se manter à frente dos pagamentos de juros.

A exceção mais comum a essa regra diz respeito ao bônus de inscriçãoque prometem recompensas no valor de centenas ou até milhares de dólares aos titulares de cartões que atingirem limites de gastos predeterminados nos primeiros meses em que suas contas estiverem abertas.

Um exemplo: O Cartão Chase Sapphire ReserveO bônus de inscrição do Chase Sapphire Reserve Card vale US$ 900 quando resgatado para viagens. Ele requer US$ 4.000 em gastos qualificados durante os primeiros 3 meses. Com uma taxa de juros teórica de 20%, esse saldo de US$ 4.000 rende US$ 200 em juros durante o mesmo período. Portanto, o senhor ainda receberá US$ 700 de bônus e, na verdade, um pouco mais depois de contabilizar seus pagamentos mínimos.

Quanto mais o senhor esperar para quitar esse saldo, menor será o valor líquido (e rapidamente). É por isso que é tão importante quitar os saldos de seu cartão de crédito o mais rápido possível.

A solicitação de um cartão de crédito prejudica sua pontuação de crédito?

Sim, temporariamente.

De todos os fatores que afetam sua pontuação de crédito, esse não é particularmente importante, mas ainda assim é importante observar. Quanto mais contas de crédito novas o senhor solicitar, maior será o impacto na sua pontuação. Uma única solicitação pode lhe custar alguns pontos, enquanto três ou quatro solicitações no período de um mês podem subtrair 20 ou 30 pontos da sua pontuação.

A boa notícia é que o impacto negativo na pontuação de crédito decorrente da solicitação de um novo cartão de crédito é temporário se o senhor usar o crédito de forma responsável. Um padrão consistente de pagamentos em dia e baixa utilização de crédito (saldos abaixo de 30% de sua linha de crédito total em todos os cartões ativos) são fatores muito mais importantes.

O que significa estar inadimplente em um cartão de crédito?

Se o senhor não fizer o pagamento mínimo do seu cartão de crédito dentro de 30 dias da data de vencimento, sua conta está inadimplente. O emissor pode e provavelmente informará a inadimplência às principais agências de crédito.

Se passarem 90 dias sem pagamento, sua conta estará seriamente inadimplente. O emissor poderá encerrar sua conta e enviar o saldo para uma agência de cobrança.

O histórico de pagamentos tem mais peso do que qualquer outro fator nos algoritmos de pontuação de crédito, portanto, até mesmo uma inadimplência tem um impacto negativo significativo em seu crédito. Evite a todo custo deixar de pagar o cartão de crédito.

Qual é a melhor maneira de pagar os cartões de crédito?

Não existe uma única “melhor” maneira de pagar sua dívida de cartão de crédito. Os três métodos mais comuns são:

- Bola de neve da dívida. O senhor faz os pagamentos mínimos de todos os saldos de seu cartão de crédito, exceto o menor. Em seguida, o senhor destina todo o dinheiro que sobra para essa dívida todos os meses até que ela seja quitada. Repita o processo com a próxima dívida menor, depois com a menor seguinte e assim por diante até que o senhor esteja livre de dívidas.

- Avalanche de dívidas. O senhor faz os pagamentos mínimos de todos os seus saldos, exceto o de juros mais altos, para o qual investe todo o dinheiro que tem sobrando até que seja quitado. Repita o procedimento com a próxima dívida de taxa mais alta, e a próxima, e a próxima, e – o senhor entendeu a ideia.

- Floco de neve da dívida. O senhor usa todo o dinheiro extra que tem nos saldos de seu cartão de crédito. Isso inclui o dinheiro discricionário que sobra depois de cobrir as despesas mensais essenciais (moradia, alimentação, etc.) e qualquer ganho inesperado que o senhor receba durante o ano, como uma restituição de imposto ou um bônus de desempenho no trabalho.

A bola de neve da dívida e o avalanche de dívidas são mutuamente exclusivos. O senhor só pode fazer uma de cada vez, embora possa alternar entre elas se a primeira não funcionar tão bem quanto o esperado.

Bola de neve de dívidas é complementar. O senhor pode (e deve) usá-lo para acelerar o cronograma de pagamento de suas dívidas, mesmo que esteja fazendo snowball ou avalanches. Sempre que o senhor receber um ganho inesperado, aplique-o no saldo do cartão de crédito.

Palavra final

Os americanos estão acumulando mais dívidas de cartão de crédito após uma queda curta e acentuada durante a pandemia da COVID-19. Em meio à inflação persistente e a uma iminente desaceleração econômica, os saldos per capita dos cartões de crédito provavelmente continuarão a aumentar em 2023.

Essa é a manchete. Mas nossa análise revela que forças estruturais profundamente enraizadas e tendências de longo prazo também moldam a dívida de cartão de crédito nos Estados Unidos:

- Uma diferença significativa de riqueza entre os americanos mais velhos, com os aposentados com alto patrimônio líquido praticamente sem dívidas e os aposentados com baixo patrimônio líquido severamente sobrecarregados por dívidas

- Disparidades raciais persistentes em modelos de pontuação de crédito que reduzem o acesso de consumidores não brancos ao crédito

- Tendência dos proprietários de imóveis residenciais de recorrerem a cartões de crédito para compensar o declínio do patrimônio líquido – uma tendência importante a ser observada se os preços dos imóveis residenciais caírem significativamente nos próximos anos

- Maior dependência de saldos de crédito carregados entre as famílias de renda média, em comparação com as famílias de renda baixa e alta

Em nível populacional, esperamos que essas tendências persistam no futuro próximo. Mas, em nível individual, o cenário é mais claro. Viva dentro de suas possibilidades e use o crédito de forma responsável, e o senhor terá o controle de seu destino financeiro.