Divulgação completa: adoro cartões de crédito quase tanto quanto adoro estatísticas de cartões de crédito. Tenho vários cartões de crédito com cash-back, múltiplos cartões de crédito com prêmios de viagem, a cartão de crédito de gás (que também funciona como meu Cartão de crédito Costco), e alguns outros também. Sinceramente, não sei ao certo quantas contas de cartão de crédito ativas eu tenho.

Também tenho o cuidado de pagar meus cartões de crédito em dia e integralmente. Não me lembro de ter um saldo de cartão de crédito fora de uma oferta introdutória de 0% APR período. É possível que eu tenha feito isso quando era bem mais jovem, mas nunca tive uma situação significativa dívida de cartão de crédito.

Esses dois fatos – minha carteira recheada e meus pagamentos pontuais e integrais – me colocam em uma pequena minoria dos usuários de cartão de crédito americanos. A maioria tem muito menos cartões em seu nome e cerca de dois em cada cinco têm saldos que rendem juros. Se o senhor estiver curioso para saber como o seu próprio uso de cartão de crédito se compara ao do titular de cartão típico dos EUA, está no lugar certo.

Estatísticas de cartão de crédito sobre a dívida média nos Estados Unidos – US$ 2.810 por pessoa e mais de US$ 6.000 por titular de cartão

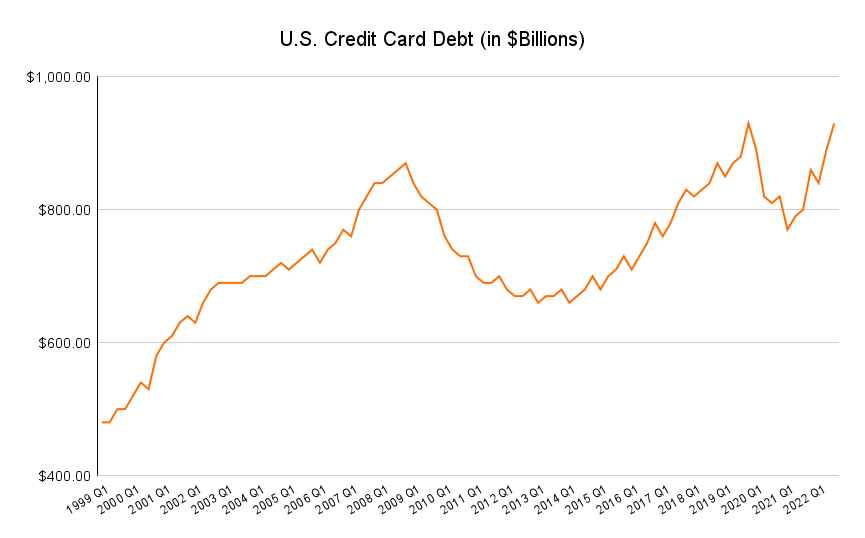

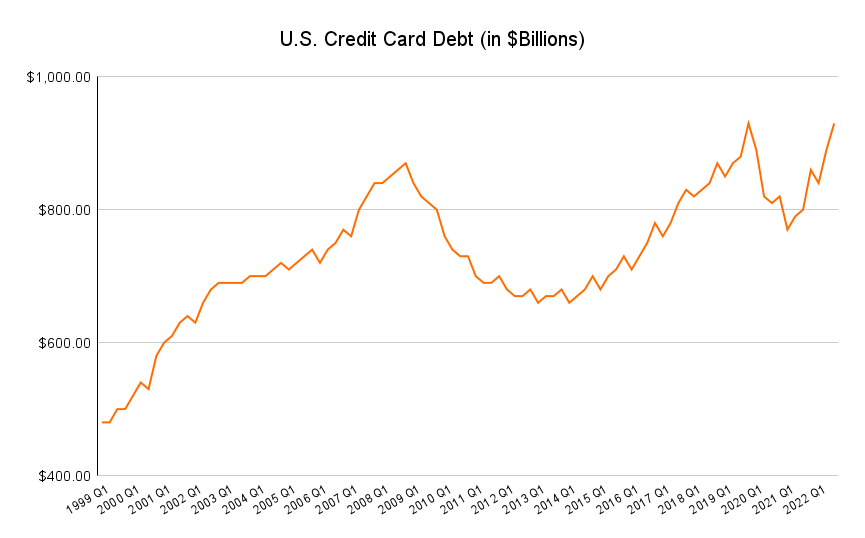

Nosso recente análise das tendências da dívida de cartão de crédito nos EUA constatou que a dívida total pendente de cartão de crédito dos americanos é de US$ 930 bilhões no segundo trimestre de 2022 (e está aumentando). Dividido pela população aproximada de 331 milhões de habitantes dos EUA, isso resulta em uma carga média de dívidas de cartão de crédito de cerca de US$ 2.810 por pessoa.

É claro que nem todos os americanos podem usar ou usam cartões de crédito. Muitos são jovens demais – geralmente é preciso ter 18 anos ou mais para se qualificar para um cartão de crédito – e alguns não podem se qualificar devido a problemas muito graves. baixa pontuação de crédito, sem histórico de crédito ou outros fatores. Portanto, a carga média de dívidas de cartão de crédito entre os usuários reais de cartão de crédito é muito maior: mais de US$ 6.000, e continua aumentando.

Como podemos ver no gráfico acima, os norte-americanos têm coletivamente mais dívidas de cartão de crédito do que em qualquer outro momento desde que o Federal Reserve Bank of New York começou a monitorá-las. Isso não é, por si só, algo ruim, mas com as taxas de juros do cartão de crédito em máximas históricas e as linhas de crédito médias disponíveis crescendo rapidamente, é uma ameaça financeira em potencial para milhões de pessoas à medida que a economia dos EUA desacelera e a perda de empregos se acelera.

Os cartões de crédito superam os cartões de débito em cerca de 3:1

Novamente, nem todos os americanos têm cartões de crédito em seu nome. Porque um número muito maior de pessoas tem pelo menos uma conta bancária – menos de 10% dos americanos continuam sendo sem banco ou com pouco banco – o senhor pode pensar que há mais cartões de débito em circulação do que cartões de crédito.

O senhor estaria errado. Há cerca de três vezes mais cartões de crédito do que cartões de débito nas carteiras americanas e, na verdade, a diferença aumentou nos últimos anos. Em 2019, o ano mais recente para o qual temos dados, havia 1,08 bilhão de cartões de crédito (incluindo cartões de débito com função de crédito) em circulação, em comparação com apenas 325,4 milhões de cartões somente de débito.

Está claro que os consumidores americanos preferem a flexibilidade do crédito aos cartões somente de débito, que deduzem imediatamente os fundos de sua conta bancária e não permitem que o usuário tenha saldo. Essa é uma faca de dois gumes, que oferece flexibilidade de pagamento e recompensas potencialmente lucrativas, por um lado, e o risco de uma dívida cara e até mesmo incapacitante com juros altos, por outro.

Estatísticas de cartão de crédito sobre fraudes – Cerca de 7% dos gastos com cartão são fraudes

De acordo com o Nilson Report, aproximadamente US$ 6,80 são perdidos em fraudes para cada US$ 100 gastos em cartões de crédito nos Estados Unidos. Em outras palavras, cerca de 6,8% de todos os gastos com cartão de crédito nos EUA são fraudulentos.

A taxa de fraude de cartão de crédito diminuiu desde 2016, quando atingiu um pico de 7,2%. Mas ela continua muito mais alta do que em 2010, quando apenas 4,5% dos gastos com cartão de crédito dos EUA foram perdidos por fraude.

Felizmente, os usuários individuais de cartão de crédito não perdem US$ 6,80 para cada US$ 100 que gastam com cartões de crédito. (Os Estados Unidos têm leis rigorosas de proteção ao consumidor que basicamente exigem que as empresas de cartão de crédito absorvam as perdas por fraude em seus próprios balanços.

Esse é um risco indesejável, mas gerenciável, para as empresas de cartão de crédito. Esse é um dos muitos fatores do aumento inexorável das taxas de juros e das taxas de intercâmbio dos cartões de crédito nos últimos anos, uma vez que os emissores de cartões de crédito procuram compensar a receita perdida com a fraude.

Estatísticas médias das taxas de juros dos cartões de crédito – 19,1%, atualmente em máximas históricas

Voltando aos saldos transportados: Temos visto um aumento rápido e preocupante nas taxas de juros sobre os saldos dos cartões de crédito desde o início de 2022. A taxa de juros média de todas as contas abertas de cartão de crédito nos EUA era de 19,1% (e continuava subindo) em novembro de 2022

De fato, de acordo com nossa recente análise de taxas médias de juros de cartão de crédito por anoEm um ano de crise, as taxas de juros do cartão de crédito estão mais altas do que nunca – e com uma margem significativa.

Desde que o Federal Reserve Bank of St. Louis começou a monitorar as taxas de juros de cartão de crédito em 1994 até 2022, as taxas médias permaneceram abaixo de 17,5%. Entretanto, quando o Federal Reserve começou a aumentar as o taxa de fundos federais em março de 2022, as taxas de cartão de crédito dispararam, ganhando quase 400 pontos-base (4%) em menos de um ano.

Isso não é surpreendente, pois as taxas de cartão de crédito estão cada vez mais intimamente ligadas à taxa de fundos federais, mas é profundamente preocupante para os americanos cujos saldos de cartão de crédito agora custam significativamente mais mensalmente.

Mais crédito em cartões de crédito está disponível agora do que nunca

Com as taxas de juros nas mais altas taxas de todos os tempos, seria de se esperar que os usuários de cartões de crédito se retraíssem ou que os emissores apertassem a torneira do crédito por medo de que os usuários marginais pudessem atrasar seus pagamentos ou não pagar suas dívidas.

Isso ainda pode acontecer, especialmente se a economia dos EUA entrar em recessão, mas não vemos nenhuma evidência disso até o momento. De acordo com dados coletados pelo Federal Reserve Bank of New York, o crédito disponível tem aumentado constantemente desde 2010 – de cerca de US$ 2 trilhões no primeiro trimestre daquele ano para cerca de US$ 3,5 trilhões no quarto trimestre de 2022.

Em outras palavras, se todos os usuários de cartão de crédito nos Estados Unidos decidissem repentinamente estourar o limite máximo de todos os cartões de crédito que possuem, eles poderiam gastar coletivamente quase o dobro hoje do que gastariam no início de 2010.

A maioria dos norte-americanos não estouram o limite de seus cartões de crédito nem chegam perto disso, razão pela qual o total da dívida de cartão de crédito pendente permanece abaixo de US$ 1 trilhão atualmente. Isso representa aproximadamente 30% do total teórico, e é por isso que dizemos que a utilização total do cartão de crédito dos americanos é de aproximadamente 30%.

Seria ruim se os índices de utilização de crédito aumentassem muito mais. A utilização mais alta do crédito é um sinal de estresse financeiro em nível macro: as despesas dos consumidores aumentam mais rapidamente do que suas rendas, pessoas desempregadas ou subempregadas colocam despesas básicas nos cartões de crédito depois de esvaziarem suas contas bancárias, e assim por diante. As taxas de inadimplência do cartão de crédito geralmente aumentam na mesma proporção.

Infelizmente, graças à inflação, os preços ainda estão subindo mais rápido do que a renda, e espera-se que o desemprego aumente em 2023 e 2024 com a desaceleração da economia. Está parecendo cada vez mais que as taxas de inadimplência de cartão de crédito – recentemente em mínimos de várias décadas – chegaram ao fundo do poço por enquanto. Em breve, elas poderão aumentar em grande escala.

As taxas de inadimplência diminuíram principalmente desde 2009 – mas estão subindo novamente

A taxa de inadimplência de cartão de crédito – a porcentagem de contas de cartão de crédito com mais de 30 dias de atraso nos pagamentos – atingiu o mínimo de 30 anos, 1,55%, no terceiro trimestre de 2021. Naquela época, os consumidores americanos ainda estavam cheios de estímulos pandêmicos e a inflação estava apenas despertando de seu sono de uma década.

Hoje, o mundo é muito diferente. As inadimplências permanecem baixas pelos padrões históricos – 2,08% no terceiro trimestre de 2022 – mas estão subindo rapidamente em uma curva cada vez mais acentuada. No ritmo atual, a taxa de inadimplência de cartão de crédito dos EUA atingirá sua marca de 10 anos de alta – 2,66%, estabelecida no primeiro trimestre de 2020 – até o final de 2023.

O que acontecerá em seguida é uma incógnita. Aqui está a minha: Até 2024, as taxas de inadimplência do cartão de crédito subirão mais e mais rápido do que o taxas de inadimplência de hipotecas, atingindo o máximo entre 3,3% e 3,6% em algum momento de 2024. Elas permanecerão elevadas em relação aos padrões históricos recentes, mesmo após o término da recessão relativamente superficial do final de 2023 e início de 2024, semelhante à ressaca que se seguiu à Grande Crise Financeira de 2008.

Naquela época, as taxas de inadimplência de cartão de crédito atingiram 6,77% no segundo trimestre de 2009. Depois disso, caíram rapidamente, passando de 4% no início de 2011, mas não chegaram ao fundo do poço até o início de 2015. Como não haverá uma corrida tão alta desta vez, também não espero uma queda rápida, embora no final de 2025 eu ache que veremos as taxas de inadimplência novamente abaixo de 2,5% e mais ou menos estáveis.

As pontuações de crédito estão no nível mais alto de todos os tempos e continuam subindo

Um motivo importante pelo qual não espero que as taxas de inadimplência de cartão de crédito se aproximem dos níveis mais altos da era da crise financeira global é que as pontuações de crédito dos americanos nunca foram tão altas, pelo menos desde o início de nossos registros. A pontuação FICO média atingiu 714 em 2021 e continuou subindo em 2022 e 2023 – solidamente dentro da faixa de crédito “bom” (670 a 739).

O crescimento constante das pontuações FICO desde a crise financeira global deve-se, em parte, à melhora lenta, mas constante, dos balanços patrimoniais dos americanos (especialmente após várias rodadas de estímulo pandêmico) e, em parte, às melhorias na subscrição de crédito, que indiretamente ajudaram os consumidores a usar o crédito de forma mais responsável. Os norte-americanos são mais inteligentes em relação ao uso do crédito atualmente e menos dependentes de alavancagem arriscada – ou seja, cartões de crédito e produtos de financiamento imobiliário com taxas ajustáveis – do que eram na década de 2000.

A festa não vai durar muito mais tempo. Como a inflação continua a corroer o poder de compra, a recessão se aproxima e a inadimplência aumenta, espero que a pontuação FICO média caia ligeiramente em 2025, embora ainda permaneça confortavelmente acima de 700. Mas não espere uma repetição da GFC e suas consequências.

Palavra final

Considerando todos os aspectos, os usuários americanos de cartão de crédito estão em boa situação. Eles têm acesso a mais crédito do que nunca, mas não estão usando a maior parte dele, suas pontuações de crédito são altas e estão subindo, eles são, em sua maioria, pontuais com seus pagamentos e as fortes leis de proteção ao consumidor garantem que eles não tenham de se preocupar com fraudes na grande maioria dos casos

Por outro lado, é provável que o momento atual seja excepcionalmente ensolarado para os usuários de cartão de crédito. Com os crescentes ventos contrários da economia e os principais indicadores de estresse financeiro se tornando mais difíceis de ignorar, sem mencionar as taxas de juros já altíssimas que pressionam as pessoas que possuem saldos, espero que os usuários de cartão de crédito dos EUA tenham uma vida mais difícil em 2023 e 2024. Se o senhor estiver em uma encruzilhada financeira, agora é a hora de finalmente levar a sério a pagar sua dívida de cartão de crédito.