O americano médio tem mais de US$ 6.000 em dívidas de cartão de crédito. Esse número está subindo rapidamente à medida que a dívida total de cartão de crédito dos EUA ultrapassa US$ 930 bilhões, aproximando-se do recorde histórico estabelecido em 2019.

A grande maioria das pessoas que têm saldo no cartão de crédito está em dia com suas contas. É claro que elas estão pagando muito caro para manter esses saldos – sempre aconselhamos o pagamento integral das faturas do cartão de crédito todos os meses, na ausência de uma emergência real – mas seus pontuação de crédito não estão sofrendo por isso.

Isso pode mudar em 2023. A taxa de inadimplência de cartão de crédito dos EUA, que mede a proporção de usuários de cartão de crédito que estão com suas contas atrasadas, continua baixa pelos padrões históricos. Mas está aumentando rapidamente, e o golpe duplo de uma economia em desaceleração e o rápido aumento das dívidas de cartão de crédito podem significar problemas para mais tomadores de empréstimos.

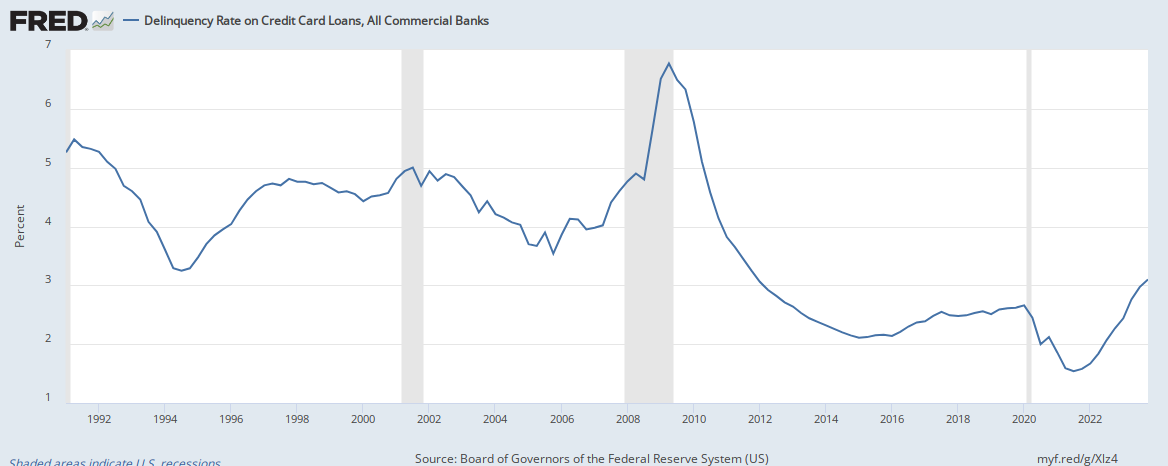

As taxas de inadimplência de cartão de crédito estão próximas de um mínimo de 10 anos

Primeiro, as boas notícias: As taxas de inadimplência de cartão de crédito estão mais baixas do que nunca em muitos anos.

A taxa de inadimplência dos usuários de cartão de crédito dos EUA foi de 2,08% no terceiro trimestre de 2022, o período mais recente em que a Reserva Federal tem dados para. Isso representa um aumento em relação ao mínimo histórico de 1,55% no terceiro trimestre de 2021, mas ainda é menor do que em qualquer outro momento desde que o Fed começou a monitorar as taxas de inadimplência em 1991.

Cada emissor de cartão de crédito tem sua própria definição de “inadimplência”, mas uma conta geralmente deve estar pelo menos 30 dias vencida para se qualificar.

Por que a taxa de inadimplência do cartão de crédito está tão baixa no momento?

A taxa de inadimplência de cartão de crédito tem sido baixa pelos padrões históricos há algum tempo. Ela caiu para menos de 3% no segundo trimestre de 2012 e não recuperou esse nível desde então. Ela caiu para novos mínimos em 2020 e 2021, pois os consumidores reduziram drasticamente os gastos durante a pandemia da COVID-19.

Vários fatores contribuem para a taxa de inadimplência persistentemente baixa:

- Desalavancagem do consumidor após a grande crise financeira. O gráfico do Fed mostra um declínio suave nas inadimplências do final de 2009 até 2015. Esse é o resultado de literalmente milhões de consumidores trabalhando para se livrar das dívidas depois de acumular grandes contas de cartão de crédito durante a Grande Recessão.

- Subscrição mais cautelosa pelas empresas de cartão de crédito. A inadimplência com cartões de crédito atingiu 6,77% no segundo trimestre de 2009, um recorde histórico, e levou anos para se normalizar. Isso ensinou às empresas de cartão de crédito uma lição dolorosa sobre os perigos de uma subscrição frouxa. Elas tornaram seus padrões mais rígidos durante anos, embora haja sinais de que estejam cometendo erros semelhantes novamente hoje.

- Mercados de trabalho e crescimento de renda relativamente fortes. Sem contar os primeiros dias da pandemia, os EUA têm visto muitos anos de crescimento basicamente ininterrupto do emprego e da renda. Embora esses ganhos não tenham sido distribuídos uniformemente, eles ajudaram a manter baixos os índices gerais de inadimplência.

- Mudança nos padrões de gastos durante a pandemia. A pandemia alterou os padrões normais de consumo e reduziu temporariamente os gastos gerais dos consumidores. Isso permitiu que as famílias de renda média e alta economizassem muito mais do que ganhavam e recorressem menos aos cartões de crédito.

- Estímulo à pandemia. Várias rodadas de estímulo federal e estadual injetaram trilhões de dólares na economia. Grande parte disso foi parar nas contas bancárias dos consumidores, aumentando ainda mais suas economias e reduzindo sua necessidade de cartões de crédito.

A Transunion espera que as taxas de inadimplência aumentem para níveis não vistos desde 2010

Agora vamos às notícias não tão boas: A taxa de inadimplência do cartão de crédito está aumentando rapidamente. Muitos observadores esperam que essa tendência continue em 2023. Alguns acreditam que a taxa de inadimplência atingirá níveis não vistos em 10 anos.

A TransUnion, uma das três principais agências de informação de crédito ao consumidor dos EUA, está entre elas. Sua Previsão de crédito ao consumidor para 2023 prevê que as taxas de inadimplência para cartões de crédito e empréstimos pessoais estão subindo para seus níveis mais altos desde 2010. A previsão é de uma taxa de inadimplência de cartão de crédito de 2,60% no final de 2023.

Por que as taxas de inadimplência de cartão de crédito estão subindo?

O que paira sobre a previsão da TransUnion é um aumento acentuado nas origens de cartões de crédito, ou novas contas de cartão de crédito. As empresas de cartão de crédito aprovaram 87,5 milhões de novas contas de cartão de crédito em 2022, o número mais alto dos últimos anos.

| 2019 | 2020 | 2021 | 2022 | 2023 (previsão) |

| 66,8 milhões | 50,5 milhões | 76,8 milhões | 87,5 milhões | 80,9 milhões |

Embora a TransUnion preveja menos origens de cartões de crédito em 2023 do que em 2022, 80,9 milhões de novas contas ainda estariam bem acima da linha de base pré-pandemia.

Vários fatores contribuem para essa tendência:

- As finanças dos consumidores estão em uma situação relativamente boa. Os balanços patrimoniais dos consumidores estão sólidos graças ao aumento da renda e da poupança. Os emissores de cartões de crédito têm um grupo mais amplo de candidatos qualificados para escolher.

- As pontuações de crédito do consumidor são historicamente altas. Pontuação de crédito do consumidor estão em uma tendência de alta há anos. Esse é outro fator que expande o grupo de candidatos qualificados.

- O mercado de cartões de crédito está se expandindo. Recentemente, vimos uma onda de novos produtos de cartão de crédito, incluindo alguns projetados especificamente para consumidores com problemas de ou crédito limitado. Juntamente com as mudanças há muito esperadas para tornar a subscrição mais justa, esse é outro elemento fundamental de um grupo de candidatos mais amplo.

- Os emissores de cartões de crédito não estão recuando (ainda). Apesar de uma breve calmaria em 2020, os emissores de cartões de crédito ainda não endureceram seus padrões de empréstimo. É provável que isso mude em 2023, mas, por enquanto, a festa continua.

Os usuários de cartões de crédito de primeira viagem e de baixa renda são responsáveis por parte do aumento nas origens de cartões de crédito. Estatisticamente, esses grupos têm maior probabilidade de cair em inadimplência.

Mas eles não são a única razão pela qual a inadimplência com cartões de crédito já está aumentando. Vários outros fatores também estão atuando:

- Queda da renda real. O aumento da renda não está acompanhando o ritmo da inflação. Os consumidores têm menos renda disponível – e menos dinheiro para gastar em geral – do que no ano passado ou no ano anterior. E não se espera que a inflação retorne à meta de 2% do Federal Reserve tão cedo.

- Não há mais estímulo pandêmico. O governo federal não está mais injetando dinheiro na economia. Isso ajudará a controlar a inflação no longo prazo, mas, por enquanto, elimina um apoio fundamental para os consumidores em dificuldades.

- Um mercado de trabalho mais fraco. O mercado de trabalho em alta está esfriando, e o Federal Reserve está fazendo tudo o que está ao seu alcance para esfriar ainda mais. Mais pessoas desempregadas ou subempregadas significam mais pessoas com dificuldades para manter as contas em dia.

- Diminuição do patrimônio líquido residencial. Aumento das taxas de juros estão pressionando o mercado imobiliário residencial dos EUA. Os preços começaram a cair em 2022 em muitos mercados, e 2023 deve trazer quedas de preços mais amplas. Como patrimônio líquido dos proprietários secar, o mesmo acontecerá com o linhas de crédito para financiamento da casa própria, forçando-os a recorrer aos cartões de crédito mais do que deveriam.

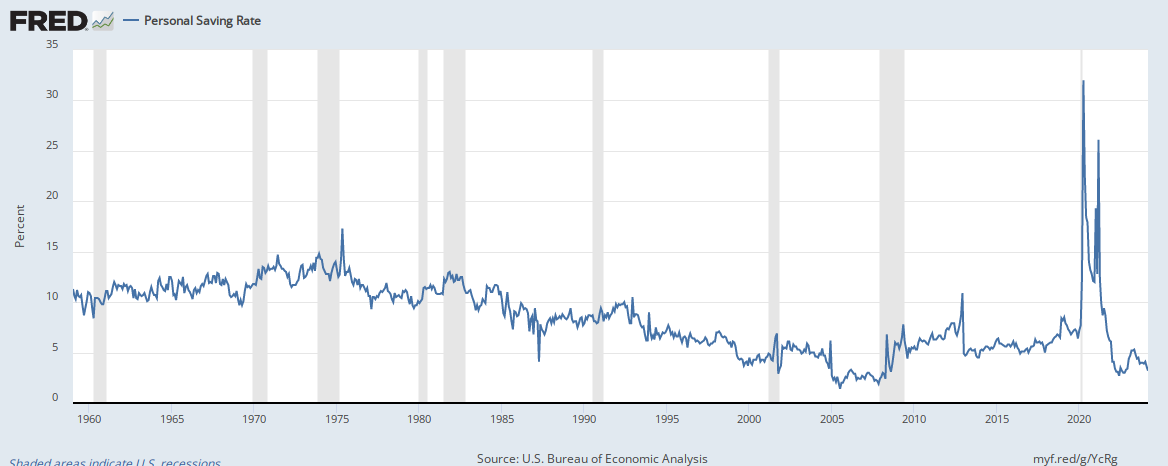

- Poupança cada vez menor. Os dados do Federal Reserve mostram que a taxa de poupança pessoal disparou em 2020 e no início de 2021, depois caiu quase com a mesma rapidez. Agora está em mínimos históricos à medida que os consumidores queimam rapidamente os estoques acumulados durante a pandemia. Para compensar, os consumidores estão recorrendo mais aos cartões de crédito – alguns de forma insustentável.

Isso é um sinal de alerta de problemas maiores que estão por vir?

A previsão de inadimplência de cartões de crédito da TransUnion para 2023 é preocupante, mas o bureau não está prevendo o tipo de catástrofe de crédito ao consumidor que ocorreu durante e após a Grande Crise Financeira.

Alguns observadores acreditam que a economia está caminhando para uma recessão profunda, o que provavelmente elevaria as taxas de inadimplência de cartão de crédito muito acima da previsão da TransUnion de 2,60% no final de 2023.

Eles apontam para alguns dos mesmos fatores que já sabemos que estão elevando as taxas de inadimplência, como a queda da renda real, a diminuição da poupança e o enfraquecimento do mercado de trabalho. Eles também estão preocupados com os riscos geopolíticos que afetam os preços das commodities e as cadeias de suprimentos, como a guerra na Ucrânia. E veem um mercado imobiliário dos EUA muito mais fraco, o que poderia ameaçar os mercados de crédito globais, como ocorreu no período que antecedeu a Grande Crise Financeira.

Não estou no campo do “céu está caindo”, mas está claro que as perspectivas para o próximo ano têm uma gama de incertezas muito mais ampla do que o normal. Analisando os dados recentes sobre inadimplência de cartões de crédito, renda pessoal e poupança, demissões e preços de moradias, eu não ficaria surpreso com uma recessão mais profunda do que o esperado que se estenda até 2024.

Também não me surpreenderia com um cenário de “pouso suave”, em que o crescimento dos EUA desacelera sem levar a economia à recessão. Apesar dos rápidos aumentos das taxas de juros, o mercado de trabalho tem se mostrado inesperadamente resistente. A inflação parece ter atingido seu pico, reduzindo a necessidade de novos aumentos das taxas do Fed. As cadeias de suprimentos globais se normalizaram em grande parte e os preços das commodities se estabilizaram, mesmo que os riscos permaneçam.

Com as taxas de juros altas, agora é a hora de pagar as dívidas e economizar

As coisas mais importantes que o senhor pode fazer para o seu futuro quando as taxas de juros estão altas são pagar as dívidas existentes com juros altos e colocar seu dinheiro em um conta poupança de alto rendimento ou CD. Nessa ordem.

Pague primeiro a dívida do cartão de crédito

As taxas de juros do cartão de crédito geralmente sobem em sincronia com a taxa de fundos federais, que aumentou mais de 4% desde o início de 2022. Se o senhor tiver saldo em cartões de crédito existentes, faça um plano para quitá-lo agora.

Use o bola de neve da dívida ou o método da avalanche de dívidas. De modo geral, o senhor pagará menos juros com o método da avalanche de dívidas, mas muitos acham que o método da bola de neve é mais fácil de manter, portanto, faça o que lhe parecer melhor. Se e quando o senhor puder pagar, acrescente um pouco de pagamento da dívida “flocos de neve” para zerar seus saldos mais rapidamente.

Então, poupe o que o senhor puder, quando puder

Os bancos tradicionais de tijolo e argamassa têm muitas vantagens, mas o alto rendimento da poupança não é uma delas. Faça uma pesquisa no principais bancos on-line e compare suas taxas de poupança; as melhores rendem 4% ou mais. Se o senhor tiver de escolher, somos partidários do Conta de dinheiro do Wealthfrontque rende consistentemente no topo ou próximo do topo da lista.

Coloque os fundos de que o senhor não precisa imediatamente em um certificado de depósito. CDs de médio e longo prazo geralmente rendem mais do que as contas de poupança, mas o problema é que elas prendem seu dinheiro por todo o prazo. (O senhor pode contornar essa limitação com CDs sem penalidade, mas eles geralmente têm rendimentos mais baixos e nem todos os bancos os têm).

Se o senhor tiver uma conta de corretagem ou não se importar em abrir uma, considere os CDs intermediados, que podem ter taxas mais altas do que o senhor pode encontrar por conta própria. E se o senhor tiver fundos suficientes, crie um escada para vários CDs para maximizar seu potencial de retorno.

Palavra final

É difícil prever o futuro, mas com base nas tendências atuais, parece claro que as taxas de inadimplência de cartão de crédito continuarão a subir em 2023. Resta saber se elas atingirão os máximos históricos da Grande Crise Financeira ou se estabilizarão nos níveis pré-pandêmicos.

Minha aposta é na segunda hipótese, mas já me enganei antes. A boa notícia é que, se o senhor estiver preocupado com o fato de que o aumento da inadimplência signifique problemas para a economia como um todo, poderá tomar duas medidas simples para fortalecer suas finanças: fazer um plano agressivo para pagar as dívidas de cartão de crédito existentes e economizar o que puder, quando puder.