Eu literalmente não consigo conceber um mundo sem bancos. Eles nos dão um lugar seguro para guardar nosso dinheiro, facilitam pagamentos eletrônicos rápidos a pessoas e empresas a milhares de quilômetros de distância e nos emprestam dinheiro para financiar grandes compras que não podemos pagar de uma só vez.

Já tive verificando ou contas de poupança com cerca de uma dúzia de bancos durante minha vida. Conheço outras pessoas que se relacionaram com um número ainda maior de bancos – pessoas que pulam de banco em banco para aproveitar as vantagens lucrativas que o bônus para novas contas.

O fato de consumidores comuns como nós poderem abrir novas contas bancárias à vontade me levou a pensar: Quantos bancos existem nos Estados Unidos? Como se vê, essa pergunta tem uma resposta curta e direta e outra mais longa e interessante.

Quantos bancos existem nos EUA?

Atualmente, existem 4.844 bancos comerciais segurados, de acordo com o Corporação Federal de Seguro de Depósito (FDIC).

Esse número é atual desde o final de 2021. A FDIC informa uma nova contagem de bancos segurados todos os anos, e é quase certo que o número do próximo ano será diferente.

Que tipos de instituições financeiras fazem parte da contagem de bancos dos EUA da FDIC?

Quando falamos sobre o número de bancos segurados pela FDIC nos Estados Unidos, estamos falando de dois tipos de instituições: bancos comerciais e bancos de poupança, também conhecidos como thrifts.

Os bancos comerciais são o que a maioria das pessoas pensa quando ouve o termo “banco”. Os bancos comerciais oferecem contas de depósito a consumidores e empresas: contas correntes, contas de poupança e certificados de depósito. Eles fazem empréstimos garantidos, como hipotecas e empréstimos para automóveis. Muitas também oferecem produtos de crédito sem garantia, como cartões de crédito e empréstimos pessoais. Eles ganham dinheiro com o spread entre as taxas de juros mais altas que cobram sobre os empréstimos e as taxas de juros mais baixas que pagam sobre os depósitos dos clientes.

Os bancos de poupança também oferecem contas de depósito, fazem empréstimos e ganham dinheiro com o spread da taxa de juros. Entretanto, elas têm algumas limitações fundamentais. Elas se concentram mais nos consumidores do que nas empresas, às vezes exclusivamente. E fazem menos tipos de empréstimos – geralmente apenas hipotecas. Pelo lado positivo, tendem a pagar taxas de juros mais altas sobre depósitos de poupança.

Muitos bancos comerciais e instituições de poupança não anunciam abertamente de que tipo são, portanto, talvez o senhor não saiba de imediato a que categoria pertencem as instituições com as quais trabalha. Dito isso, a categoria não afeta diretamente sua experiência como usuário.

Tanto os bancos comerciais quanto as caixas econômicas têm seguro FDIC em contas de depósito. Se um banco segurado pelo FDIC falir, o FDIC entra em ação para ressarcir seus clientes (até os limites em dólares estabelecidos por lei). O limite atual de seguro do FDIC é de US$ 250.000 por tipo de conta e por instituição.

Que tipos de instituições financeiras NÃO estão na contagem de bancos dos EUA da FDIC?

A contagem da FDIC não inclui cooperativas de crédito. O Administração Nacional de Cooperativas de Crédito assegura as cooperativas de crédito e as monitora separadamente.

Também não inclui aplicativos de fintech que não são registrados como bancos ou diretamente segurados pela FDIC. No entanto, os aplicativos de fintech que aceitam depósitos em moeda fiduciária (dólares americanos antigos, em vez de criptomoedas) geralmente fazem parceria com bancos que têm carta patente nacional e seguro FDIC. Caso contrário, a maioria dos usuários não confiaria neles para manter seu dinheiro seguro.

Quais estados têm o maior número de bancos?

Os cinco estados com o maior número de bancos em 2021 são Texas, Illinois, Iowa, Minnesota e Missouri. Todos têm mais de 200 bancos.

Os cinco estados com o menor número de bancos são Alasca, Havaí, Vermont, New Hampshire e Maine. Se Washington, D.C., fosse um estado, estaria entre os cinco últimos.

| Nome do estado | Número de bancos |

| Alabama | 99 |

| Alasca | 4 |

| Arkansas | 83 |

| Arizona | 13 |

| Califórnia | 127 |

| Colorado | 66 |

| Connecticut | 12 |

| Delaware | 17 |

| Distrito de Columbia | 4 |

| Estados Federados da Micronésia | 1 |

| Flórida | 93 |

| Geórgia | 141 |

| Guam | 2 |

| Havaí | 6 |

| Iowa | 256 |

| Idaho | 10 |

| Illinois | 346 |

| Indiana | 75 |

| Kansas | 205 |

| Kentucky | 119 |

| Louisiana | 96 |

| Massachusetts | 39 |

| Maryland | 24 |

| Maine | 6 |

| Michigan | 75 |

| Minnesota | 253 |

| Missouri | 213 |

| Mississipi | 64 |

| Montana | 38 |

| Carolina do Norte | 29 |

| Dakota do Norte | 65 |

| Nebraska | 150 |

| New Hampshire | 6 |

| Nova Jersey | 30 |

| Novo México | 31 |

| Nevada | 15 |

| Nova York | 89 |

| Ohio | 134 |

| Oklahoma | 180 |

| Oregon | 13 |

| Outras áreas | 7 |

| Pennsylvania | 87 |

| Ilhas do Pacífico | 0 |

| Porto Rico | 3 |

| Rhode Island | 5 |

| Carolina do Sul | 35 |

| Dakota do Sul | 56 |

| Tennessee | 116 |

| Texas | 375 |

| Utah | 41 |

| Virgínia | 63 |

| Ilhas Virgens dos EUA | 1 |

| Vermont | 6 |

| Washington | 33 |

| Wisconsin | 151 |

| Virgínia Ocidental | 43 |

| Wyoming | 28 |

Esses números se referem ao número de bancos comerciais e de poupança segurados pela FDIC, licenciados ou com sede no estado em questão. Alguns bancos, conhecidos como bancos nacionais, têm licenças em âmbito nacional, não vinculadas a um estado específico. Mas todo banco nacional tem uma sede designada. Por exemplo, o JPMorgan Chase, o maior banco do país em termos de ativos, tem sede em Columbus, Ohio.

O número de agências bancárias individuais em cada estado (e no país) é muito maior. Em 2021, havia 4.236 instituições bancárias comerciais seguradas pela FDIC nos EUA, mas 72.166 agências bancárias comerciais. A maioria dos bancos tem pelo menos uma agência física, e alguns têm dezenas ou centenas.

Relação entre população estadual e número de bancos

Não há uma relação forte entre a população do estado e o número de bancos fundados ou com sede nesse estado.

Dos cinco principais estados em termos de número de bancos, o Texas é o segundo em termos de população e Illinois é o sexto. Iowa, Minnesota e Missouri estão em 31º, 22º e 18º lugares, respectivamente.

E o Texas e Illinois são exceções entre os grandes estados. Quatro dos seis principais estados em termos de população têm muito menos bancos. A Califórnia tem 127, a Flórida tem 93, Nova York tem 89 e a Pensilvânia tem 87.

O banco comunitário oferece uma explicação parcial para o fato de alguns estados menores terem mais bancos “nativos” do que alguns estados maiores. Bancos comunitários tendem a ser menores e mais localizados, sendo que muitos operam apenas uma ou duas agências. Eles também são mais vulneráveis à recessão, à regulamentação e à concorrência do que os grandes bancos, por isso seu número vem diminuindo há décadas.

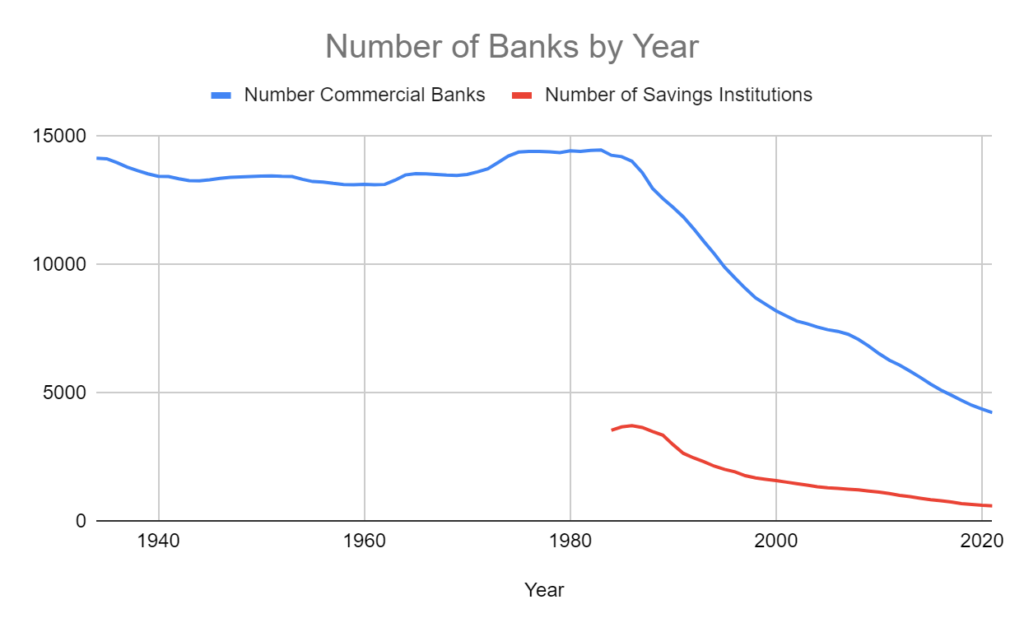

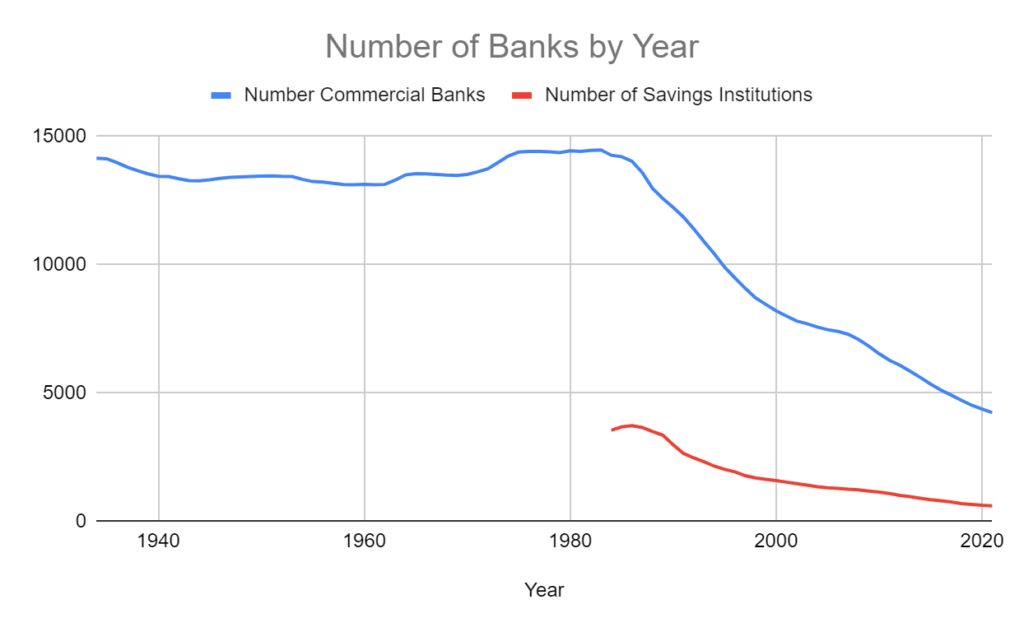

Desde a década de 1980, o número de bancos nos EUA tem diminuído

A FDIC começou a contar o número de bancos comerciais em 1934. Naquele ano, 14.146 bancos comerciais estavam operando nos Estados Unidos.

Esse número não mudou muito nos 50 anos seguintes. Depois de um mínimo de 13.114 em 1959, o número de bancos comerciais dos EUA subiu para um máximo histórico de 14.469 em 1983. No ano seguinte, a FDIC começou a monitorar o número de bancos de poupança. A contagem inaugural foi de 3.550, totalizando 17.810 bancos comerciais e caixas econômicas nos Estados Unidos.

A população dos EUA quase dobrou de 1934 a 1984, portanto, embora o número de bancos americanos per capita tenha diminuído durante esse período, o setor parecia mais ou menos estável. Em outras palavras, novos bancos foram criados com a mesma rapidez com que os antigos faliram ou se fundiram.

Então, em meados da década de 1980, algo mudou.

O número de bancos ativos nos EUA caiu em quase 6.000 em apenas 10 anos, de 17.754 em 1986 para 11.929 em 1995. Essa queda coincidiu com a crise de poupança e empréstimo do final da década de 1980, quando milhares de bancos menores foram à falência com a queda dos preços dos imóveis e da atividade de originação de hipotecas.

Mas o número continuou caindo. Tanto em épocas de expansão econômica quanto em recessões, o número de bancos nos EUA caiu todos os anos após 1995. Enquanto isso, o número de bancos recém-fundados (instituições financeiras recém-formadas) caiu de 232 em 1999 para apenas 9 em 2021. Em 2014 e 2016, nenhum banco novo foi criado.

Por que o número de bancos nos EUA está caindo?

Três fatores explicam o declínio no número de bancos em operação nos EUA: falências bancárias, fusões bancárias e a falta de novas licenças bancárias.

Falências bancárias

As falências bancárias tendem a ocorrer em ondas e geralmente estão ligadas às condições econômicas. Por exemplo, as taxas de juros subiram rapidamente no início da década de 1980. Os bancos menores não tiveram escolha a não ser pagar taxas de juros mais altas para atrair novos depósitos – em alguns casos, mais altas do que as taxas das hipotecas de juros fixos que haviam emitido pouco tempo antes. Sem dinheiro e incapazes de vender hipotecas a juros baixos que nenhum outro banco queria, mais de 1.000 thrifts faliram até o final da década de 1980.

A Grande Recessão do final da década de 2000 causou uma onda menor de falências bancárias com algumas vítimas de alto perfil. Esses bancos tomaram empréstimos até a última gota para comprar ativos lastreados em hipotecas que se revelaram sem valor e, quando a conta venceu, não puderam arcar com as perdas.

A boa notícia é que a taxa de falência dos bancos diminuiu desde então. É extremamente baixa pelos padrões históricos, e mesmo o violento choque econômico da pandemia da COVID-19 não fez muito para alterar a tendência.

Fusões bancárias

Desde que a FDIC começou a manter registros, a tendência geral do setor bancário tem sido a consolidação. Os bancos maiores precisavam comprar bancos menores para continuar crescendo, e os bancos menores geralmente achavam mais fácil vender do que lidar com as regulamentações estaduais e federais.

As condições têm sido ainda mais difíceis para os bancos pequenos desde a Grande Recessão, que levou a uma nova onda de regulamentação federal e a um crescimento mais rápido dos bancos de pequeno porte. bancos on-line. Uma regulamentação federal mais rígida é positiva para os consumidores. Mas é uma grande dor de cabeça e um esgotamento financeiro para os bancos menores que não podem dispor de dinheiro e recursos humanos para atender às exigências dos órgãos reguladores.

O banco on-line é, sem dúvida, uma ameaça ainda maior à independência dos bancos pequenos. Quando se pode fazer todas as operações bancárias pelo telefone, por que o senhor permaneceria fiel a um banco local físico que não consegue nem mesmo igualar as taxas de seus concorrentes digitais?

Novas Cartas Constitutivas de Bancos

Dezenas ou centenas de bancos eram criados todos os anos até a Grande Recessão. Desde então, o ritmo diminuiu. Em todos os anos desde 2010, com exceção de um, o número de bancos recém-fundados foi de apenas um dígito.

A razão mais óbvia para a queda é a regulamentação pós-Grande Recessão, mas as taxas de juros persistentemente baixas também são culpadas. O setor bancário simplesmente não é tão lucrativo como costumava ser, apesar dos esforços dos bancos para criar novas taxas e sobretaxas criativas.

O número de bancos nos EUA continuará a diminuir?

Sim, é provável que o número de bancos nos EUA continue a diminuir em um futuro próximo.

Não tenho uma bola de cristal. Mas não vejo nenhuma evidência de mudança nas duas condições mais responsáveis pelo declínio atual: a consolidação contínua entre os bancos existentes e a quase ausência de bancos recém-criados.

Eventualmente, a oferta de bancos menores se esgotará e os bancos maiores terão menos alvos de aquisição.

No entanto, estamos muito mais longe desse ponto do que parece. O Canadá tem cerca de 80 bancos (incluindo algumas dezenas de bancos sediados no exterior) que atendem aproximadamente 40 milhões de pessoas, ou cerca de um banco para cada 500.000 pessoas. Em contraste, os Estados Unidos têm 4.844 bancos que atendem 332 milhões de pessoas, ou cerca de um banco para cada 68.500 pessoas.

É possível que novos bancos surjam com taxas mais altas no futuro? Talvez, mas parece improvável. Regulamentações rígidas e pressões competitivas dificultaram a vida dos bancos pequenos durante anos. Para que uma nova geração de banqueiros se sinta confiante para empreender por conta própria, algo fundamental teria de mudar.

Taxas de juros mais altas aumentarão os lucros dos bancos estabelecidos, mas provavelmente não o suficiente para mudar o cálculo financeiro das novas instituições. E a crise das poupanças e empréstimos mostra que taxas de juros muito altas podem prejudicar ativamente os bancos menores.

Além disso, a abertura de um novo banco custa muito dinheiro. O fato de bilionários como Elon Musk e Mark Zuckerberg preferirem comprar plataformas de mídia social não lucrativas ou dobrar a aposta em uma tecnologia de realidade virtual desajeitada diz tudo o que o senhor precisa saber sobre o risco e a recompensa relativos.

Palavra final

Se o senhor presta atenção às notícias bancárias e financeiras, talvez fique confuso ao saber que o setor bancário está em um estado aparentemente permanente de contração. O senhor ouve falar de um novo aplicativo de fintech a cada semana – talvez a cada dia – e cada um deles parece dar seu próprio toque ao gerenciamento diário do dinheiro.

O senhor não está errado, mas também não está sabendo da história completa. Esses aplicativos não são bancos. Eles são plataformas móveis elegantes que parecem e agem como bancos, mas não têm alvará bancário e não são regulamentados da mesma forma que as instituições comerciais ou de poupança.

Não se preocupe. Todo aplicativo fintech de boa reputação tem um parceiro bancário segurado pela FDIC por trás dele, portanto, seu dinheiro está seguro. Alguns – como MetaBank, WebBank e Cross River Bank – podem lhe parecer vagamente familiares. Esses parceiros têm funções duplas, triplas e quíntuplas (ou mais), de modo que um punhado de bancos pode dar suporte a toda a oferta de novas fintechs. Não há um número suficiente deles para fazer uma diferença perceptível na tendência geral.

Que, novamente, é em direção a bancos menores e maiores.