Se o senhor for como a maioria das pessoas, quase nunca usa cheques em papel . É muito mais fácil fazer compras com um cartão de débito ou aplicativo de pagamentouse o banco on-line para pagar contas e receba seu salário por depósito direto.

Mas para configurar todas essas transações eletrônicas, em primeiro lugar, o senhor precisa fornecer as informações de sua conta bancária a outras partes. E para isso, ironicamente, um cheque em papel pode ser muito útil. Em muitos casos, a maneira mais fácil de enviar a outra pessoa suas informações bancárias é com um cheque anulado.

O que são cheques anulados?

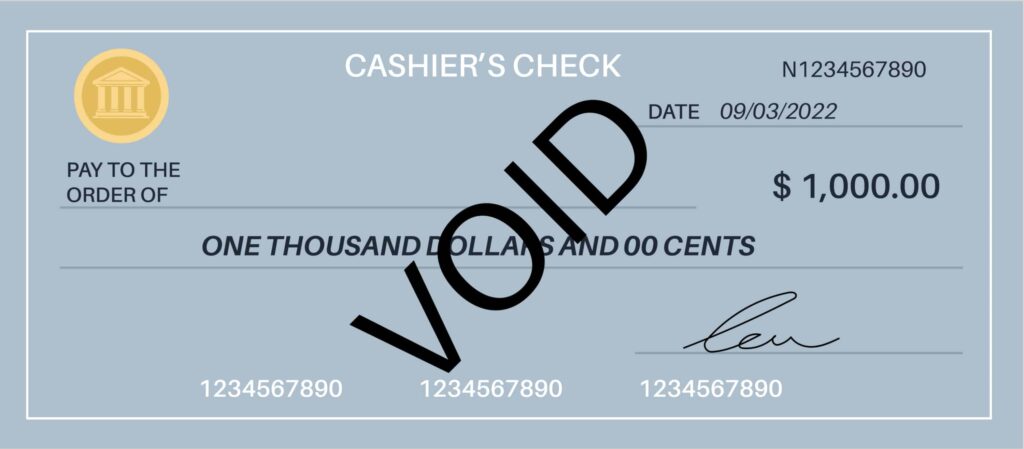

Um cheque anulado é simplesmente um cheque pessoal com a palavra “void” (anulado) na frente. Marcar um cheque como “anulado” significa que ele não é mais válido para pagamento. Ninguém pode preenchê-lo, depositá-lo ou descontá-lo.

Há duas maneiras de anular um cheque, ambas igualmente válidas. Uma delas é escrever “void” (anular) em letras grandes em toda a frente do cheque. A outra é escrevê-lo em letras menores em cada campo do cheque: a linha da data, a linha do beneficiário, a linha do valor, a caixa do valor e a linha da assinatura.

Como funcionam os cheques anulados?

Um cheque anulado pode parecer inútil, já que ninguém pode descontá-lo ou depositá-lo. Entretanto, as informações bancárias contidas no cheque ainda podem ser utilizadas. Essas informações incluem:

- O nome do seu banco ou cooperativa de crédito

- O número de roteamento do banco, também conhecido como número ACH

- O número de sua conta bancária

Portanto, enviar um cheque anulado é uma maneira simples de fornecer seus dados bancários a outra pessoa para que ela possa configurar pagamentos eletrônicos.

É claro que o senhor poderia fornecer as mesmas informações enviando um cheque em branco sem anulá-lo primeiro. Entretanto, cheques em branco são perigosos de se ter por aí. Qualquer pessoa que consiga colocar as mãos em um deles pode simplesmente passá-lo para si mesmo e descontá-lo.

Ao anular o cheque primeiro, o senhor elimina qualquer risco de que outra pessoa o utilize para retirar dinheiro de sua conta.

Quando o senhor precisa anular um cheque?

Há vários motivos possíveis para anular um cheque:

- Para configurar Depósito direto. Muitas empresas usam o depósito direto para enviar cheques de pagamento e pagamentos de contas de despesas aos funcionários. O senhor também pode receber pagamentos de benefícios do governo dessa forma. Entretanto, para enviar esses pagamentos, os pagadores precisam das informações de sua conta bancária. O envio de um cheque anulado é uma maneira de fornecer essas informações.

- Para organizar Pagamentos eletrônicos. As pessoas físicas podem usar pagamentos eletrônicos, também chamados de débitos diretos, para pagar contas. Os proprietários de empresas podem usá-los para enviar dinheiro a fornecedores. Para ambas as finalidades, um cheque anulado fornece as informações de sua conta ao beneficiário.

- Para fazer Pagamentos automáticos. Algumas contas, como o aluguel mensal ou o pagamento do carro, têm o mesmo valor todos os meses. Para essas, o senhor pode configurar pagamentos automáticos de sua conta corrente para que o senhor nunca se esqueça de pagar. Um cheque anulado também pode fornecer detalhes bancários para esse tipo de pagamento.

- Para corrigir um erro. Às vezes, ao preencher um cheque, o senhor comete um erro, como digitar o valor errado ou o nome errado. Se isso acontecer, o senhor pode anular o cheque antes de descartá-lo. Assim, não há risco de alguém pescá-lo no lixo e tentar descontá-lo. Assim, o senhor não corre o risco de que alguém o pegue no lixo e tente descontá-lo.

Observe que não há como anular um cheque se o senhor descobrir um erro depois de enviar o cheque ao beneficiário. Nesse momento, sua única opção é solicitar ao banco ou à cooperativa de crédito que interrompa o pagamento do cheque. Os bancos geralmente cobram uma taxa por esse serviço.

Como anular um cheque

Anular um cheque é um processo simples. Tudo o que o senhor precisa é de um cheque e uma caneta azul ou preta – de preferência, uma que produza uma linha bonita e grossa, impossível de ser perdida.

1. Marque o cheque como “Void” (nulo)

Escreva “void” em letras grandes na frente do cheque.

A palavra “void” não precisa cobrir toda a face do cheque, mas deve cobrir o suficiente para torná-lo inutilizável. No entanto, certifique-se de deixar visíveis o número de roteamento e o número da conta na parte inferior do cheque.

Faça com que as linhas da palavra “void” sejam tão escuras e pesadas quanto possível para que um ladrão não possa apagá-las ou cobri-las. Se a caneta que o senhor estiver usando não conseguir escrever uma linha escura o suficiente, duplique a linha para torná-la mais grossa.

Como alternativa, o senhor pode escrever “void” em cada campo do cheque separadamente.

2. Insira o cheque anulado em seu registro de cheques

Insira o cheque anulado no seu registro de cheques. Anote o número do cheque e a data e, em “descrição da transação”, escreva apenas a palavra “anulado”. Digite um zero ou um traço para o valor do cheque.

Pode parecer inútil inserir um cheque que ninguém jamais descontará, mas isso evitará que o senhor tenha problemas mais tarde. Quando chegar a hora de equilibrar seu talão de chequeso senhor não vai enlouquecer tentando se lembrar por que falta um número de cheque e o que aconteceu com o cheque.

3. Enviar ou descartar o cheque

Se estiver usando o cheque para configurar um depósito direto ou pagamentos automáticos, envie-o ao destinatário. Se a empresa estiver disposta a aceitar uma cópia em vez do cheque original, o senhor pode enviá-lo por fax ou digitalizá-lo em vez de enviá-lo pelo correio. Em seguida, o senhor pode descartar o cheque original.

Se o senhor anulou o cheque para corrigir um erro, basta colocá-lo no triturador. Se o senhor não tiver um triturador, pelo menos rasgue o cheque antes de jogá-lo fora. Mesmo que ele tenha sido anulado, ladrões de identidade podem roubá-lo de sua lixeira e usá-lo para obter informações de sua conta bancária.

Alternativas para anular um cheque

O envio de um cheque anulado não é a única maneira de configurar pagamentos eletrônicos. Se o senhor não tiver uma conta corrente, poderá usar um desses outros métodos.

Envie suas informações bancárias eletronicamente

Se o senhor estiver configurando pagamentos de contas por meio de serviços bancários on-line, não precisará de um cheque anulado. O portal do banco on-line já tem as informações da sua conta. Tudo o que o senhor precisa fazer é fornecer o nome do beneficiário.

Se quiser enviar pagamentos por meio do portal on-line de um beneficiário, e não do seu banco, o senhor provavelmente também poderá fornecer eletronicamente as informações da sua conta bancária. Por exemplo, para enviar um pagamento de sua conta corrente para sua seguradora de automóveis, o senhor pode inserir as informações da sua conta diretamente no site da seguradora. O senhor só precisa se certificar de que o site é seguro.

Da mesma forma, se o senhor usar um banco somente on-lineo senhor não precisa de um cheque anulado para vincular sua conta bancária on-line a uma conta externa. O senhor pode simplesmente digitar o nome, o número de roteamento e o número da conta em um portal on-line seguro.

Formulário de autorização de depósito direto

Alguns empregadores não exigem um cheque anulado para configurar o depósito direto. Em vez disso, eles fornecem um formulário de autorização de depósito direto. O senhor escreve à mão o nome do banco, o número de roteamento e o número da sua conta.

Se o senhor utilizar um desses formulários, verifique novamente se todas as informações estão corretas antes de enviá-lo. Se cometer um erro, não receberá seu pagamento conforme programado. Se cometer um erro, o senhor não receberá seu pagamento conforme programado. Pior ainda, o dinheiro pode ir para a conta de outra pessoa e o senhor pode não conseguir recuperá-lo.

Use um comprovante de depósito impresso

Algumas empresas permitem que o senhor configure pagamentos ou depósitos diretos com um comprovante de depósito para sua conta corrente ou poupança. Esse comprovante contém as mesmas informações de conta que um cheque.

Se o senhor tiver uma conta corrente, é bem provável que tenha alguns comprovantes de depósito pré-impressos escondidos atrás dos cheques em seu talão de cheques. Caso contrário, o senhor pode obter um comprovante de depósito do banco e preencher o número da conta à mão. Novamente, verifique novamente o número antes de enviá-lo.

Enviar uma fotocópia de um cheque

As empresas nem sempre precisam de um cheque original para obter as informações de sua conta. Algumas empresas permitem que o senhor digitalize ou copie um cheque ou comprovante de depósito e o envie.

Isso não representa o mesmo risco que enviar um cheque em branco porque os bancos não aceitam cheques fotocopiados. No entanto, alguém ainda pode copiar as informações de sua conta e tentar autorizar uma transferência de sua conta.

Use um contra-cheque anulado

Um contra-cheque é um cheque impresso sob demanda no banco. É semelhante aos cheques de amostra ou iniciais que o senhor recebe quando abre uma conta corrente pela primeira vez.

O senhor pode solicitar um contra cheque com as informações de sua conta ao caixa de qualquer agência de seu banco. Depois, o senhor pode anulá-lo como se fosse um cheque pessoal. No entanto, a maioria dos bancos cobra uma pequena taxa pelos contra-cheques, portanto, é mais barato usar seu próprio cheque, se o senhor tiver um.

Obter uma carta do banco

Se não tiver um cheque ou um comprovante de depósito, o senhor pode pedir ao banco que escreva uma carta oficial contendo o número da sua conta e o número de roteamento. Depois, o senhor pode entregar essa carta em vez de um cheque anulado.

Entretanto, nem todas as empresas estão dispostas a aceitar uma carta do banco como prova de seus dados bancários. Verifique com a empresa antes de obter uma carta para ter certeza de que ela é aceitável e verifique com seu banco se ele cobra alguma taxa para redigir a carta.

Palavra final

No mundo cada vez mais digital de hoje, um cheque anulado parece ser uma forma um tanto estranha de enviar suas informações bancárias. Entretanto, há vantagens em usá-lo em vez de enviar suas informações eletronicamente.

Por um lado, ele elimina erros. O número de sua conta e o número de roteamento do banco são pré-impressos no cheque, portanto, não há risco de que um deslize do dedo faça com que o pagador ou o beneficiário receba as informações erradas.

Isso também reduz as chances de fraude. On-line, um golpista da Internet pode encontrar uma maneira de inserir suas informações bancárias no lugar das suas e interceptar seu cheque de pagamento. Mas um cheque com seu nome e dados bancários pré-impressos é muito mais difícil de ser falsificado.

Em resumo, os cheques anulados – assim como os próprios cheques – ainda não estão obsoletos. Pode ser que um dia sejam, mas, por enquanto, eles ainda servem a um propósito útil.