O senhor já se perguntou qual é a história e as partes de um cartão de crédito? Como eles foram criados?, e o que constitui um cartão de crédito?

Este artigo discutirá a história e a anatomia de um cartão de crédito: o que são todos os números e bits magnéticos, e por que eles estão lá?

Também discutiremos como os emissores de cartões de crédito mantêm os recursos de segurança, oferecem benefícios e vantagens aos seus associados, o futuro dos cartões de crédito e muito mais.

Continue lendo para saber tudo o que o senhor precisa sobre as partes do cartão de crédito e como elas funcionam.

Partes de um cartão de crédito

Primeiro, vamos examinar a anatomia do cartão de crédito:

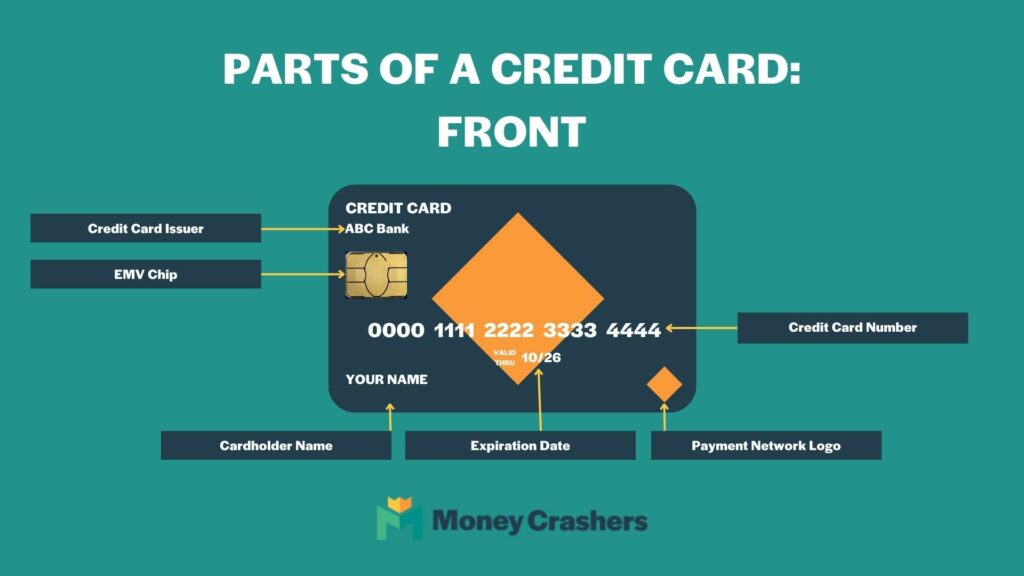

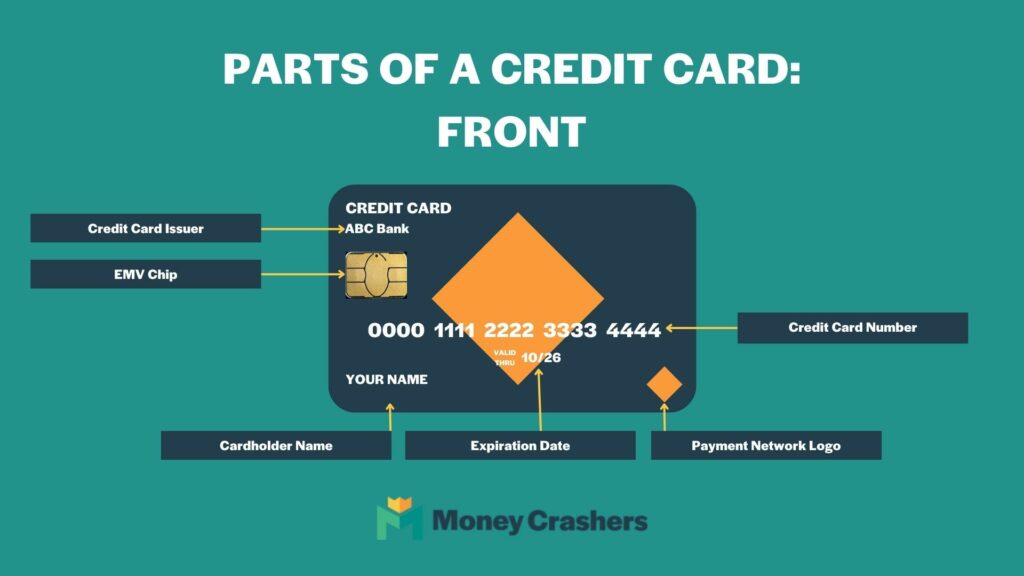

Frente do cartão de crédito

A frente do cartão de crédito normalmente terá o seguinte.

- Número do cartão de crédito: Os números na frente do seu cartão de crédito formam o número do cartão de crédito ou o número da sua conta. Isso identifica sua linha de crédito quando o senhor tenta usar o cartão. É importante manter esse número em sigilo porque, com o número do cartão de crédito, a data de validade e o número de três dígitos no verso, qualquer pessoa pode usar seu cartão.

- Número de identificação do banco: O BIN é semelhante ao número de roteamento do seu banco para sua conta bancária pessoal. Os primeiros seis a oito números encaminham as instruções de pagamento para a rede de pagamento adequada e para o banco emissor.

- Major Industry Identifier (MII): O primeiro dígito de seu cartão é o MII e indica o tipo de instituição que emitiu seu cartão. Entre os MIIs mais comuns, os cartões Amex começam com 3, os cartões Visa começam com 4, os Mastercards começam com 5 e os cartões Discover começam com 6.

- Dígito verificador: O último dígito do número do seu cartão de crédito é um dígito de verificação. Ele é usado para verificar a autenticidade do número do seu cartão e se baseia em um algoritmo que considera os outros dígitos do seu cartão. Se o dígito de verificação não corresponder a um determinado valor, o cartão de crédito é inválido e o banco recusará a transação. O dígito verificador é um dos muitos recursos usados para evitar fraudes.

- Nome do titular do cartão: O nome no cartão identifica a pessoa qualificada para usá-lo. Pode ou não ser a pessoa que solicitou e abriu o cartão. Os proprietários do cartão podem obter cartões para usuários autorizados, como cônjuge ou filho.

- Data de validade: Todos os cartões de crédito expiram, se não for por outra razão, por segurança. Obter um novo cartão com uma nova data de validade e código de segurança reduz o risco de alguém saber suas informações e usar seu cartão. Os cartões também expiram para permitir que todos os titulares tenham cartões com a tecnologia mais recente.

- Chip EMV: Os chips de metal nos cartões de crédito os tornam mais seguros do que as fitas magnéticas tradicionais. O chip criptografa as informações do seu cartão de crédito à medida que são processadas, reduzindo o risco de fraude.

- Nome do emissor do cartão de crédito: O emissor de cartão de crédito é um banco. O senhor verá o nome do banco no cartão de crédito. É para ele que o senhor faz os pagamentos e entra em contato se tiver algum problema com o cartão.

- Logotipo da rede de pagamento: Cada cartão de crédito é de uma empresa de cartão de crédito, como Visa, Mastercard, Discover ou American Express. Quando o senhor paga on-line ou por telefone, normalmente precisa identificar o tipo de cartão.

Observação: Nem todos os cartões de crédito têm essas informações na frente, e isso depende do tipo de cartão. Alguns cartões estão transferindo grande parte dessas informações para o verso do cartão.

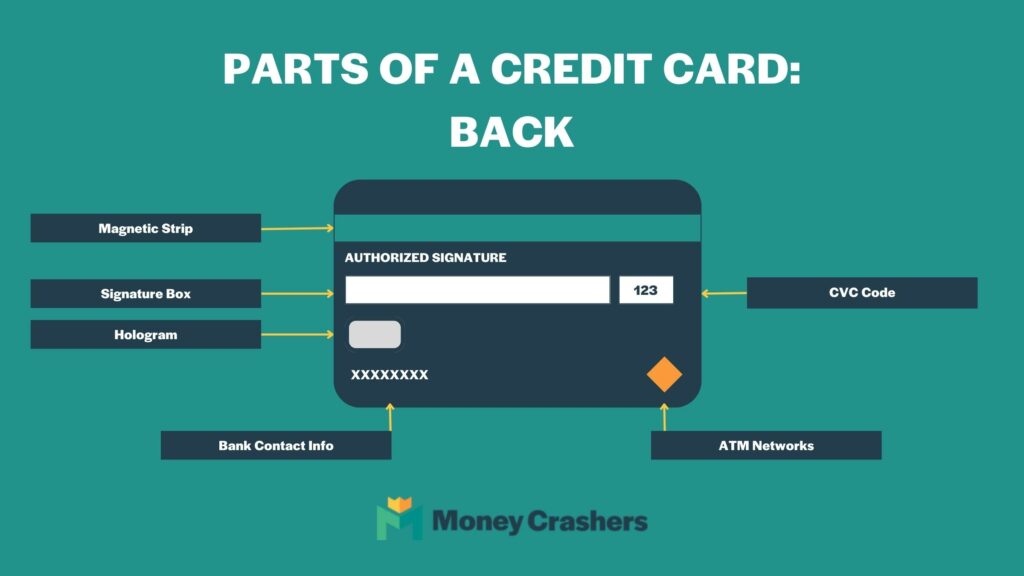

Verso do cartão de crédito

O verso de um cartão de crédito normalmente tem vários marcadores de identificação.

- Faixa magnética ou magstripe: A tarja preta no verso do cartão é magnética e, quando passada, fornece todas as informações necessárias para processar um pagamento, inclusive seu nome, o número da conta e a validade do cartão. É importante mantê-la em segurança porque os ladrões podem roubar essas informações e criar uma tarja falsa para usar como seu cartão de crédito.

- Código de verificação de cartão (CVC): O CVV (Card Verification Value, valor de verificação do cartão) é o código de segurança de três dígitos para medidas de segurança adicionais. Ele pode estar depois de um código mais longo, mas eles pedem o código de três dígitos ao fazer um pagamento. Ele ajuda a limitar atividades fraudulentas, especialmente em compras on-line ou por telefone. Os fornecedores solicitarão o código para verificar se o senhor tem o cartão. Embora isso não garanta que o titular do cartão esteja usando o cartão, diminui a probabilidade de fraude.

- Caixa de assinatura: A caixa branca no verso do cartão é uma caixa de assinatura que os varejistas usam para verificar sua assinatura quando o senhor assina as transações. Isso pode ajudar a evitar atividades fraudulentas; no entanto, não é tão útil, pois a maioria das transações é eletrônica ou sem contato atualmente.

- Holograma: A maioria dos cartões tem um logotipo de holograma no verso. Como os hologramas não são facilmente replicados, é mais fácil identificar um cartão de crédito falso com hologramas.

- Redes de caixas eletrônicos: O senhor poderá notar outros logotipos de redes de caixas eletrônicos no verso do seu cartão. Isso indica onde o senhor pode usar seu cartão de crédito para fazer saques em dinheiro.

- Informações de contato do banco emissor: As informações para contato com o banco emissor estão no verso do cartão, incluindo o número de telefone, o endereço físico para correspondência e/ou o site.

Como funcionam os cartões de crédito?

Um banco ou instituição financeira emite cartões de crédito e permite que os titulares paguem por bens ou serviços em lojas que aceitam pagamento com cartão de crédito.

Nos Estados Unidos, Visa, Mastercard, Discover e American Express dominam a rede de cartões de crédito. O Capital One, o Chase Bank e o Wells Fargo são três bancos emissores comuns.

O banco ou instituição financeira paga ao varejista pela sua compra – com base em um acordo que o senhor tem com o credor para pagar esses encargos, que é a sua dívida acumulada. Por meio do cartão de crédito, o banco oferece ao senhor uma linha de crédito rotativo e sem garantia.

O valor do crédito sem garantia que eles estendem ao senhor se baseia em vários fatores, inclusive a capacidade de crédito (pontuação de crédito)O senhor pode avaliar sua capacidade de crédito, seu histórico de pagamentos, sua renda, o total de dívidas e o tempo de relacionamento com o banco. Os limites de crédito podem ser reduzidos, aumentados ou até mesmo cancelados com base nos termos descritos em seu contrato.

Muitos cartões de crédito oferecem recompensas, como dinheiro de volta, milhas aéreas ou pontos que podem ser trocados por vantagens.

Dica de especialista: Se o seu chip não estiver funcionando, alguns varejistas não aceitarão o seu cartão, mesmo que ele tenha uma tarja magnética. Mas não se preocupe! Se o seu chip não estiver funcionando, pode ser apenas devido a um acúmulo de sujeira, e uma boa limpeza pode deixá-lo como novo.

O que o senhor pode fazer com um cartão de crédito?

Os cartões de crédito são uma forma conveniente de fazer compras, mas há outras maneiras de usá-los também.

- Compras presenciais: Fazer uma compra em uma loja com um cartão de crédito é seu uso mais comum. O usuário passa, insere ou toca o cartão no leitor de cartão de crédito e, se aprovado, usa uma parte de sua linha de crédito para pagar a compra.

- Compras on-line: Só é possível fazer uma compra on-line com um cartão de crédito (ou débito). Ao comprar on-line, o senhor deve inserir manualmente as informações do seu cartão de crédito, incluindo o número do cartão de crédito, a data de validade e o código de segurança. O mesmo se aplica às compras feitas por telefone.

- Configure o pagamento automático: Para evitar pagamentos atrasados, o senhor pode configurar muitos pagamentos de contas, como contas de serviços públicos, telefones celulares e internet, em pagamento automático. O valor da fatura é retirado de sua linha de crédito na data especificada, e então o senhor tem uma fatura de cartão de crédito para pagar.

- Adiantamentos em dinheiro: Se o senhor precisar de dinheiro rápido, talvez possa obter um adiantamento em dinheiro em um caixa eletrônico parceiro, conforme indicado no verso do seu cartão. No entanto, tenha cuidado, pois os adiantamentos em dinheiro geralmente têm uma TAEG muito mais alta do que as compras e não têm período de carência. Leia atentamente o contrato de seu cartão de crédito para saber o que esperar.

- Ganhe prêmios: Se o senhor se qualificar para um cartão de crédito com recompensaso senhor pode ganhar pontos ou milhas que podem ser convertidos em créditos de extrato ou trocados por outros prêmios, como passagens aéreas, reservas em hotéis ou cartões-presente.

História dos cartões de crédito

Formas de cartões de crédito existem há pelo menos 5.000 anos na antiga Mesopotâmia. Eles usavam tábuas de argila para mostrar um registro de transações entre comerciantes vizinhos.

Os cartões de crédito tornaram-se mais conhecidos e começaram originalmente como cartões “Diners Club” na década de 1950. O fundador do Diner Club, Frank McNamara, acidentalmente deixou sua carteira enquanto jantava na cidade de Nova York. Esse incidente levou à ideia de uma maneira de pagar por itens sem ter sua carteira.

O restaurante enviaria a conta para o Diners Club, onde o pagamento seria enviado diretamente para o banco do restaurante. Em seguida, os portadores do cartão deveriam pagar a conta integral todos os meses ao Diner’s Club e receberiam uma pequena comissão.

A American Express desenvolveu seu primeiro cartão de débito em 1958. Desde então, os cartões de crédito revolucionaram a experiência de compra dos bancos, dos comerciantes e dos consumidores. Na maioria dos casos, não há mais necessidade de carregar dinheiro ao fazer uma compra.

Cartões de crédito vs. cartões de débito vs. cartões pré-pagos

Embora alguns possam pensar que os cartões de crédito, cartões pré-pagos e cartões de débito possam ser usados de forma intercambiável, eles são diferentes.

Cartão de crédito pré-pago

De modo geral, um cartão de crédito pré-pago é um cartão no qual o senhor carrega dinheiro e usa até acabar. Alguns cartões de crédito pré-pagos permitem recarga e outros não. Um cartão pré-pago não está vinculado a uma conta corrente bancária. Se o senhor perder o cartão de crédito pré-pago, pode haver pouca proteção para recuperar seu dinheiro.

Cartão de crédito

A cartão de crédito geralmente significa que o senhor está usando dinheiro que não é seu. O senhor faz pagamentos e paga uma taxa de juros ao emissor do cartão de crédito pelos fundos que tomou emprestado ao fazer compras.

Cartão de débito

Um cartão de débito está vinculado à sua conta bancária e é o mais próximo de dinheiro que os cartões podem chegar. Um cartão de débito está diretamente vinculado à sua conta corrente, portanto, qualquer dinheiro que o senhor tenha é retirado diretamente da sua conta quando o senhor usa o cartão de débito.

Isso geralmente acontece instantaneamente, enquanto os cartões de crédito têm um período de carência de alguns dias até que o dinheiro seja liberado. Há menos proteções com o uso do cartão de débito versus cartões de crédito.

Perguntas frequentes

Qual é a anatomia de um número de cartão de crédito?

O número de um cartão de crédito geralmente tem 16 dígitos. Os seis primeiros são o número do emissor do cartão (Visa, Mastercard, etc.), os cinco números seguintes indicam o banco emissor e os últimos números são o número de sua conta individual.

Como funcionam os extratos de cartão de crédito?

O senhor recebe extratos de cartão de crédito mensalmente. A cada mês, ele mostra suas transações desde a última data de cobrança até a data atual. Também mostra quaisquer encargos de juros acumulados de saldos não pagos e quaisquer outros encargos. O extrato mostra o pagamento mínimo exigido que o senhor deve pagar, mas pode pagar o saldo total para evitar encargos de juros ou qualquer acréscimo que possa pagar.

Por que tenho de assinar o verso do meu cartão de crédito?

Antes da tecnologia mais recente, um cartão de crédito assinado era a maneira mais fácil de evitar fraudes. Os varejistas comparavam a assinatura no cartão com a assinatura que o senhor preenchia na frente deles. No entanto, com a tecnologia atual, a maioria das pessoas usa cartões sem contato ou sem mostrá-los ao caixa, portanto o painel de assinatura não é tão útil.

As caixas de assinatura de cartão de crédito são coisa do passado?

É possível que as linhas de assinatura desapareçam completamente à medida que os microchips e outras tecnologias se tornem mais avançados. A Mastercard anunciou em 2018, que as assinaturas do titular do cartão seriam opcionais nos cartões e recibos.

Por que a tarja magnética é necessária se usamos o chip?

A tarja magnética pode ser desnecessária – ou estar se tornando desnecessária. Como muitos emissores de cartões de débito e crédito estão migrando para cartões com chip EMV (Europay, Mastercard e Visa), as tarjas magnéticas estão se tornando obsoletas.

De acordo com a Mastercard, elas serão eliminar gradualmente em 2024, dependendo da região. Os bancos nos Estados Unidos não serão mais obrigados a emitir cartões com chip com tarja magnética a partir de 2027.

Como faço para alterar a data de vencimento do meu cartão de crédito?

Não é possível alterar a data de vencimento do seu cartão de crédito; o senhor precisará obter um novo. Quando o seu cartão de crédito vence, isso não significa que o emissor do cartão de crédito fechará ou cancelará sua conta; significa apenas que o senhor precisa de um novo cartão físico.

As empresas de cartão de crédito fazem isso por vários motivos, incluindo o uso do cartão físico, a segurança e o incentivo aos consumidores para que reavaliem e atualizem seus planos de cartão de crédito, se necessário.

A maioria dos emissores de cartão enviará um novo cartão pelo correio antes do vencimento, mas outras empresas exigem que o senhor telefone. Se o seu cartão estiver próximo do vencimento, pode ser uma boa ideia entrar em contato com o emissor e certificar-se de que a substituição será enviada.

Qual é a diferença entre um CVC e um CVV?

O CVC e o CVV são a mesma coisa, apesar de terem nomes diferentes. CVC significa Card Verification Code (Código de verificação do cartão) e CVV significa Card Verification Value (Valor de verificação do cartão). Ambos fazem referência ao código de segurança de três dígitos no verso de seu cartão de crédito para evitar fraudes.

Conclusão

Conhecer os componentes de um cartão de crédito é importante, pois eles são essenciais para fazer compras no mundo todo. Conhecer a anatomia de um cartão de crédito pode ajudá-lo a entender os recursos de segurança do seu cartão e o alcance da rede e escolher o cartão de crédito certo.

Como muitos desses recursos serão descontinuados nos próximos anos, talvez o senhor queira começar a mudar agora como o senhor acessa e usa seu cartão de crédito para compras na loja e on-line.