Mesmo nos melhores momentos, é melhor evitar ter um saldo no cartão de crédito. É caro, causa estresse e pode prejudicar sua pontuação de crédito.

Definitivamente, este não é o melhor dos tempos. De fato, com base nas taxas de juros de cartão de crédito vigentes, 2023 é o pior ano para carregar um saldo de cartão de crédito desde, pelo menos, 1995, e provavelmente há mais tempo. (Nossos dados param por aí, infelizmente).

Quão altas são as taxas de juros do cartão de crédito? Como elas ficaram tão fora de controle? Há algo a ser feito a respeito? Continue lendo para obter as respostas.

Qual é a taxa média de juros do cartão de crédito atualmente (2023)?

A taxa média de juros do cartão de crédito em todos os cartões de crédito emitidos nos EUA era de 21,19% em agosto de 2023, de acordo com o Banco da Reserva Federal de St. Louis.

Esse é o mês mais recente para o qual temos dados.

Como veremos, as taxas de juros do cartão de crédito aumentaram muito desde o início de 2022, saltando de 10 a 30 pontos-base em média por mês. (Um ponto-base é um centésimo de um por cento, portanto, um salto de 19,06% para 19,07% é um salto de um ponto-base). Portanto, a taxa de juros média real do cartão de crédito no momento é quase certamente maior do que 19,07%.

Não fique esperando que a tendência se reverta. As taxas de juros do cartão de crédito estão intimamente ligadas ao taxa de fundos federais, a importantíssima taxa de juros de referência definida pelo Federal Reserve Bank dos Estados Unidos (abreviadamente, o Fed). O Fed provavelmente deixará de de aumentar a taxa dos fundos federais em 2023, mas os cortes não são esperados até 2024, portanto, as taxas de juros vigentes (incluindo as taxas de cartão de crédito) permanecerão altas por mais algum tempo.

Qual tem sido a taxa histórica do cartão de crédito e por que ela está disparando agora?

Desde 1995, as taxas de cartão de crédito têm se mantido em uma faixa relativamente estreita: cerca de 12% na parte baixa e aproximadamente 16% na parte alta.

Antes de 2022, a última vez que as taxas médias de cartão de crédito ultrapassaram 15% por um período de tempo foi em 2001, quando a bolha das empresas ponto-com desinflou e o Fed reduziu as taxas para evitar a recessão. Elas permaneceram baixas durante a maior parte do restante da década de 2000, alimentando um boom de consumo que terminou com a Grande Crise Financeira. Depois de um pico em 2010, elas tiveram uma longa e baixa queda para menos de 13%. Não voltaram a subir de forma sustentada até 2017.

Em retrospectiva, 2017 (ish) marcou um ponto de inflexão para a relação entre as taxas de juros de cartão de crédito e a taxa de fundos federais.

Anteriormente, as taxas dos cartões de crédito tendiam a subir quando as taxas de referência (como a taxa dos fundos federais) subiam e a cair quando as taxas de referência caíam, mas a relação não era forte ou mesmo particularmente clara. Isso mudou em 2017 e 2018, quando o Fed começou a aumentar as taxas para conter a inflação. Os emissores de cartões de crédito rapidamente seguiram o exemplo e aumentaram suas próprias taxas, quase em sincronia com o Fed.

Então veio março de 2020 e o início da pandemia da COVID-19. Em uma série de reuniões de emergência, o Fed reduziu a taxa de fundos federais para quase zero em uma tentativa desesperada de evitar o colapso econômico. A taxa de fundos federais permaneceu próxima de zero até março de 2022.

As taxas de juros do cartão de crédito mal se moveram durante esse período. Seja qual for o motivo – ganância, esclarecimento, uma mistura de ambos – os emissores de cartões de crédito perceberam que não precisavam reduzir as taxas só porque o Fed o fez. Outros fatores, como uma nova geração de cartões de crédito subprime com altas taxas de juros e taxas de juros máximas mais altas nos cartões de crédito convencionais, ajudaram a solidificar o novo piso para as taxas dos cartões de crédito.

Esse piso tornou-se um trampolim em 2022. Em março, quando a taxa de inflação ficou fora de controle, o Fed lançou sua campanha de aumento de taxas mais agressiva em anos. Ele aumentou a taxa dos fundos federais sete vezes em 2022, de quase zero para cerca de 4,00%.

Como um relógio, cada anúncio do “dia do Fed” de mais um aumento da taxa de fundos federais trazia uma onda de aumentos correspondentes nas taxas de cartão de crédito. As taxas dos cartões de crédito terminaram o ano cerca de 400 pontos-base mais altas do que no início do ano – coincidentemente (ou não), aproximadamente o mesmo aumento numérico da taxa dos fundos federais.

Fato curioso: as taxas de juros de cartão de crédito estão em média 11,5% acima da taxa de fundos do Fed

Desde meados da década de 1990, a diferença entre a taxa de fundos federais e a taxa de juros média do cartão de crédito tem sido, em média, de 11,5%.

Embora a relação tenha se fortalecido desde 2017, muitos outros fatores continuam a confundi-la, como a prevalência de Ofertas introdutórias de APR 0% e maior disponibilidade de cartões subprime de alta TAEG. Mas ainda é útil olhar para trás e ver a dança de várias décadas entre as taxas de cartão de crédito e a taxa de fundos federais.

De 1995 a 2000, as taxas de juros do cartão de crédito não flutuaram muito em função da taxa de fundos federais. A diferença diminuiu brevemente no início dos anos 2000 e depois aumentou após a recessão das empresas pontocom, provavelmente porque os emissores de cartões de crédito endureceram seus padrões de subscrição quando o Federal Reserve reduziu as taxas.

A diferença realmente diminuiu em meados da década de 2000, atingindo o mínimo da série de 7,8% no final de 2006. Isso também marcou (aproximadamente) o pico da bolha imobiliária. O hiato aumentou em 2007 e 2008, quando a economia azedou, o Fed reduziu as taxas e os emissores de cartões de crédito cobriram as perdas aumentando as APRs para os titulares de cartões existentes. O hiato aumentou para uma alta da crise de cerca de 14% no início de 2010, depois caiu e permaneceu estável em torno de 12% até o final de 2017.

Hoje, a diferença entre a taxa de fundos federais e a taxa de juros média do cartão de crédito está mais alta do que nunca: 15,3%, e continua aumentando. Eu apostaria que ela ultrapassa 16% antes de se estabilizar, e não me surpreenderia se ela se aproximasse de 17%.

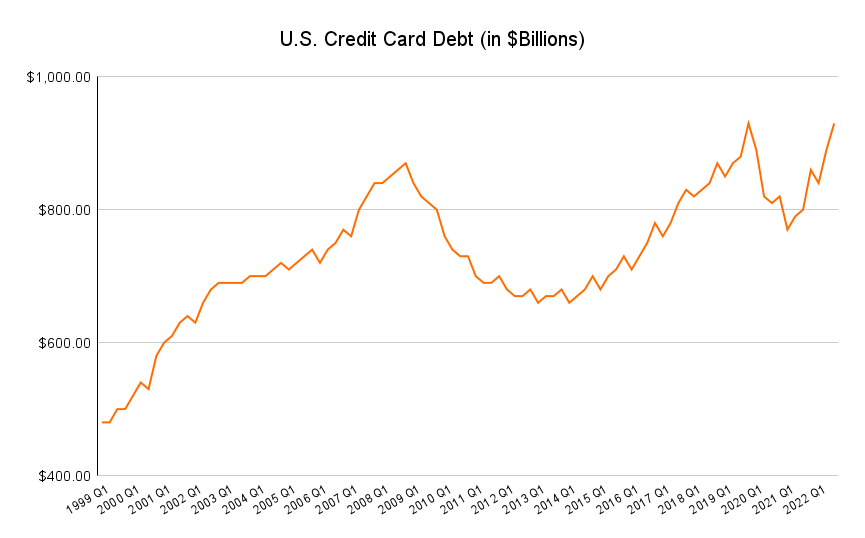

A dívida de cartão de crédito disparou desde 2021…

O aumento nas taxas de juros médias dos cartões de crédito e a diferença cada vez maior entre os cartões de crédito e a taxa de juros dos fundos federais ocorrem no momento em que dívida média de cartão de crédito disparou nos Estados Unidos.

A dívida total de cartão de crédito do consumidor nos EUA atingiu US$ 930 bilhões no terceiro trimestre de 2022, um aumento de US$ 43 bilhões em relação ao trimestre anterior. Isso representa mais de US$ 6.000 em dívidas de cartão de crédito por pessoa. E, a essa taxa de aumento, é quase certo que superará o recorde histórico anterior de cerca de US$ 950 bilhões estabelecido em 2019 – se é que já não o fez.

As taxas de juros médias dos cartões de crédito eram mais altas na década de 1990 do que nas décadas de 2000 e 2010. Não podemos saber com certeza quanto tempo durará o atual aumento, mas a década de 2020 está se preparando para ser mais parecida com a década de 1990 para os portadores de saldo de cartão de crédito – ou talvez pior.

| Ano | Taxa de juros média do cartão de crédito |

| 1995 | 15.99% |

| 1996 | 15.63% |

| 1997 | 15.80% |

| 1998 | 15.71% |

| 1999 | 15.19% |

| 2000 | 15.78% |

| 2001 | 14.87% |

| 2002 | 13.41% |

| 2003 | 12.30% |

| 2004 | 12.72% |

| 2005 | 12.51% |

| 2006 | 13.21% |

| 2007 | 13.30% |

| 2008 | 12.08% |

| 2009 | 13.40% |

| 2010 | 13.78% |

| 2011 | 12.74% |

| 2012 | 12.06% |

| 2013 | 11.91% |

| 2014 | 11.87% |

| 2015 | 12.09% |

| 2016 | 12.35% |

| 2017 | 12.89% |

| 2018 | 14.22% |

| 2019 | 15.05% |

| 2020 | 14.71% |

| 2021 | 14.60% |

| 2022 | 16.26% |

…e também se tornaram mais caros

O ônus coletivo da dívida de cartão de crédito dos americanos é muito mais caro do que era em 2019, quando as taxas de juros médias eram 300 pontos-base mais baixas.

Digamos que o saldo atual de seu cartão de crédito seja de US$ 10.000. Com juros de 19% e um pagamento mensal de US$ 260, o senhor precisaria de cerca de 5 anos para quitar todo o saldo e pagaria US$ 5.240 só de juros (US$ 15.240 no total). Diminua o pagamento mensal para US$ 200 e o senhor precisará de mais de 8 anos para quitar o saldo, perdendo US$ 9.435 (US$ 19.435 no total) ao longo do caminho.

Com juros de 15%, seu saldo de US$ 10.000 ainda seria muito caro. O senhor precisaria pagar US$ 238 por mês para quitar o saldo em 5 anos e pagaria US$ 4.054 só de juros (US$ 14.054 no total). Um pagamento mensal de US$ 200 prolongaria o prazo de pagamento para 6,5 anos e aumentaria o custo dos juros para US$ 5.527 (total de US$ 15.527). Mas ambos os cenários de 15% são muito melhores do que o cenário de 19%.

Palavra final

O senhor sabe o que é melhor do que 15% de juros? 0% de juros.

Felizmente para os portadores de saldo de cartão de crédito, as ofertas de cartão de crédito com taxa de juros de 0% parecem crescer em árvores atualmente. Se o senhor tiver um bom crédito, não deverá ter problemas para se qualificar para um cartão com um longo período introdutório sem juros para compras, transferências de saldo ou ambos.

Portanto, se o(a) senhor(a) está farto(a) das altíssimas taxas de juros do cartão de crédito e está pronto(a) para levar a sério a pagar os saldos devedores para sempre, confira nossas listas dos principais cartões de crédito com 0% de APR e principais cartões de crédito para transferência de saldo.