Alguns golpes são fáceis de detectar. Gosto de pensar que se eu me conectasse com o O vigarista do Tinder em um aplicativo de namoro, eu perceberia que algo estava errado na primeira vez que o suposto herdeiro de uma fortuna de diamantes me procurasse para pedir dinheiro.

Outros golpes são um pouco mais difíceis de detectar. Se Frank Abagnale, Jr. fosse tão charmoso quanto Leo DiCaprio o retratou em “Catch Me If You Can”, há uma boa chance de eu acreditar que ele era um piloto/médico/advogado, especialmente sem a Internet para verificar os fatos.

Os golpes bancários vão desde os claramente fraudulentos até os enganosamente convincentes, e até mesmo os melhores de nós podem ser enganados. Proteja seu dinheiro suado sabendo o que procurar.

Tipos de golpes bancários e como evitar essas fraudes

Mantenha seu dinheiro seguro conhecendo esses golpes bancários comuns e como evitar cair em um deles.

1. Golpes de desconto de cheques

Um estranho perturbado está esperando do lado de fora do seu banco enquanto o senhor entra. Ele diz ao senhor que tem um cheque que precisa muito descontar, mas não pode porque não tem conta no banco ou não está com o documento de identidade. Ele pede que o senhor deposite o cheque em sua conta e retire o mesmo valor para ele em dinheiro.

O senhor cede ao seu desejo de ajudar um semelhante?

Se o fizer, o senhor descobrirá que o cheque é uma fraude. Mas como os bancos precisam disponibilizar fundos antes que um cheque seja oficialmente compensado, pode levar dias até que ele seja devolvido. Até lá, o estranho já terá ido embora com seu dinheiro. Além disso, o banco pode cobrar do senhor um taxa de insuficiência de fundos ou taxa de cheque devolvido.

Como evitar golpes de desconto de cheques

Não importa o quanto uma pessoa o atraia, não desconte o cheque de um estranho para ela. Existem maneiras legítimas de descontar um cheque sem uma conta bancária. Sinta-se à vontade para compartilhá-los com um estranho se estiver se sentindo generoso.

2. Fraude com cheques não solicitados

O senhor recebe um cheque pelo correio referente a um desconto de produto ou pagamento excessivo de conta. O senhor não esperava por isso, mas dinheiro grátis é dinheiro grátis, então o senhor o desconta alegremente. Não há problema, não há falta, certo?

Errado. Se o senhor examinasse com mais atenção o cheque e qualquer carta que o acompanhasse, perceberia que, ao assiná-lo, está autorizando um pagamento recorrente em sua conta bancária.

Em outro cenário, o senhor recebe um cheque de um sorteio que supostamente ganhou. O cheque pode ser descontado, desde que o senhor envie um pouco para a empresa do sorteio para pagar “impostos” ou “taxas de processamento”. O senhor logo descobrirá que o cheque não é verdadeiro, mas o dinheiro que enviou à empresa é.

Como evitar fraudes com cheques não solicitados

Não fique muito animado se o senhor receber um cheque surpresa pelo correio. Se for de uma empresa da qual o senhor nunca ouviu falar e com a qual nunca fez negócios, é provável que seja uma fraude. Se ele vier com instruções para que o senhor o desconte e devolva a diferença ao emissor do cheque, com certeza é uma fraude.

Se o cheque parecer ser de uma fonte confiável, como seu banco, mas o senhor não o esperava, verifique sua autenticidade. Ligue para a linha de atendimento ao cliente do banco ou da empresa – aquela que aparece nos extratos de sua conta ou no verso do seu cartão, não o número fornecido com o cheque. Pergunte se o cheque é válido e por que o senhor o recebeu antes mesmo de pensar em descontá-lo.

3. Golpes de pagamento excessivo

Os golpes de pagamento excessivo têm como alvo os vendedores on-line, como pequenas empresas que vendem produtos on-line e pessoas que vendem itens em plataformas como Craigslist e Facebook Marketplace. O golpista envia um cheque com valor superior ao preço da compra e, quando o senhor diz que pagou a mais, ele pede que o senhor deposite o cheque e envie a diferença de volta para ele.

Quando o cheque é devolvido, o senhor já enviou dinheiro de sua conta bancária para o golpista. O senhor perderá esses fundos mais o custo dos itens que enviou.

Como evitar golpes de pagamento excessivo

Não aceite cheques de valor superior ao montante que alguém deve ao senhor, ponto final. Entre em contato com o comprador e peça que ele envie um novo pagamento com o valor correto.

Se o comprador for real e tiver cometido um erro honesto, como transposição de números, ele ficará feliz em enviar o valor correto para que a compra seja concluída. Se não forem, o senhor não terá mais notícias deles e poderá vender o item para um comprador legítimo.

4. Golpes de saque automático

Os golpes de saque automático atraem os senhores com a promessa de algo atraente.

O senhor recebe uma oferta não solicitada de um cartão de crédito, que pede que forneça seus dados bancários para se qualificar.

Ou o senhor se inscreve para um teste gratuito, que exige suas informações bancárias, embora a empresa diga que não cobrará se o senhor cancelar antes do término do teste gratuito. O senhor cancela a tempo, mas os golpistas já obtiveram seus dados e podem cobrar o que quiserem a cada mês.

Isso pode ocorrer porque o teste gratuito foi um golpe ou porque eles roubaram seus dados de um serviço de assinatura legítimo com um site não seguro.

Como evitar fraudes de saque automático

Não forneça informações de sua conta corrente a ninguém que entre em contato com o senhor do nada. O senhor não precisa fornecê-las para reivindicar um prêmio ou brinde legítimo ou para se inscrever em um cartão de crédito.

Instale software de segurança em seu computador, como software antivírus e anti-spyware, para proteger as informações que o senhor digita on-line e alertá-lo sobre sites suspeitos.

Antes de inserir informações de sua conta bancária ou de seu cartão de débito on-line, observe atentamente o site. Ele parece profissional? Parece confiável? Ele é seguro? Se o URL começar com “https”, isso significa que ele criptografa seus dados para mantê-los protegidos de terceiros. Se começar com “http”, não.

Por fim, analise seus extratos bancários mensalmente. Se houver uma cobrança que o senhor não reconheça, entre imediatamente em contato com o banco para contestá-la e revogar a autorização para cobranças futuras.

5. Golpes de phishing

O senhor recebe uma carta ou e-mail de aparência oficial do seu banco informando que sua conta foi suspensa devido a uma atividade incomum. Pode até ter o logotipo oficial do banco no papel timbrado. Há um número para ligar ou um link para clicar para “verificar novamente” sua conta e restaurar o acesso. Se o senhor não fizer isso em um curto período, diz a comunicação, sua conta será desativada.

O remetente não é o seu banco, mas um golpista tentando obter suas informações. Eles podem ter um dia de campo com seus fundos se o senhor os fornecer.

Como evitar golpes de phishing

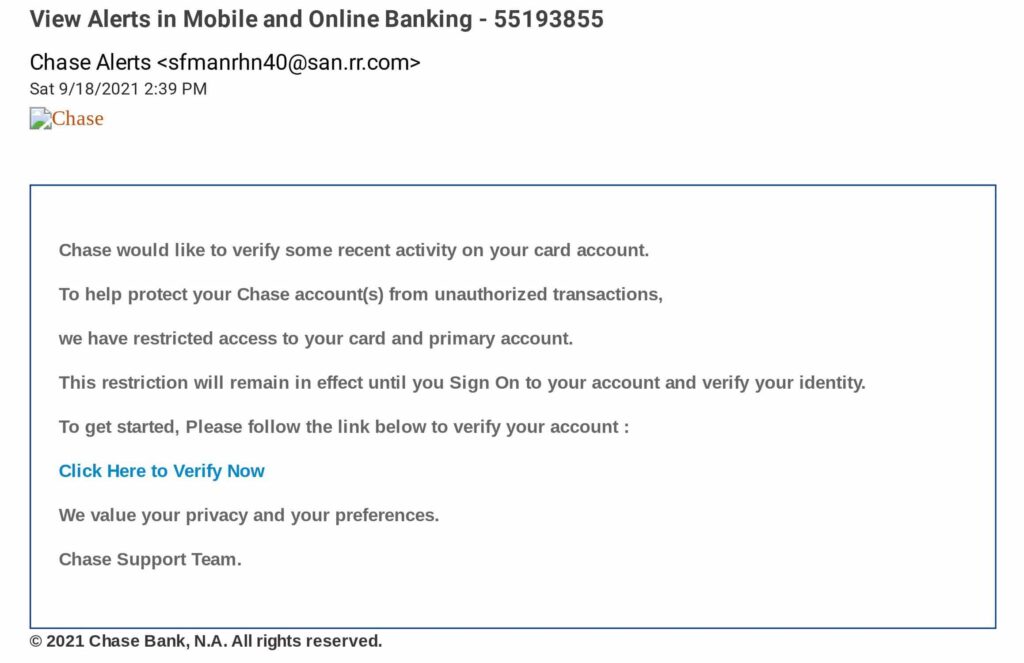

Se o senhor receber um e-mail supostamente do seu banco, faça a devida diligência. Verifique novamente o endereço de e-mail do remetente.

Veja este e-mail que recebi. Na lista de mensagens da minha caixa de entrada, o nome de exibição do remetente era “Chase Alerts”. Mas abra o e-mail (ou abra-o e passe o mouse sobre o nome do remetente, dependendo do seu provedor de e-mail) e o senhor verá que ele veio de “sfmanrhn40@san.rr.com”. O senhor pode me chamar de louco, mas não acho que esse seja um endereço de e-mail oficial do Chase.

Se o senhor receber uma carta com um número para ligar para verificar novamente sua conta, não ligue para ele. Encontre o número oficial de atendimento ao cliente de seu banco no site, no verso de seu cartão de débito ou nos extratos de sua conta e ligue para ele para perguntar sobre o status de sua conta.

6. Golpes de emprego

O senhor responde a um anúncio da Craigslist para um assistente pessoal. O empregador lhe envia um cheque para que o senhor compre alguns cartões-presente para ele. Assim que recebem os cartões, eles os usam antes que o senhor perceba que foi enganado.

Ou, uma empresa de compras secretas contrata o senhor para avaliar um serviço de transferência eletrônica como a Western Union. Eles lhe enviam um cheque para ser depositado em sua conta bancária e pedem que o senhor transfira uma parte dos fundos de volta para eles para que possa contar como foi a experiência.

Se o senhor leu até aqui, sabe o que acontece em seguida: O cheque é falso, mas quando o senhor percebe isso, já deu o dinheiro ao golpista.

Como evitar golpes de emprego

A menos que esteja trabalhando sob contrato, um empregador não lhe enviará dinheiro antes de o senhor começar a trabalhar para ele. Certamente não lhe enviará dinheiro com a ressalva de que o senhor deve devolver parte do dinheiro. Se um possível empregador pedir que o senhor faça isso, diga adeus.

7. Golpes em caixas eletrônicos

Os golpistas também têm como alvo os caixas eletrônicos, usando as seguintes táticas.

Skimming de cartão

Um golpista coloca um dispositivo no slot do cartão do caixa eletrônico ou no leitor de cartão que destranca as portas do saguão do caixa eletrônico após o expediente. Quando o usuário passa o cartão, o dispositivo lê e copia as informações do cartão.

Falsas fachadas de caixas eletrônicos

O caixa eletrônico consome seu cartão, mas o senhor não pode fazer nada porque já passou do horário comercial. Então, o senhor sai, planejando ligar para o seu banco quando chegar em casa. Mal sabia o senhor que um golpista colocou uma fachada falsa no caixa eletrônico para capturar seu cartão. Quando o senhor sai do caixa eletrônico, eles retiram a fachada falsa e pegam o seu cartão.

Espionagem de estranhos

A etiqueta do caixa eletrônico diz que o senhor deve dar espaço para a pessoa que está no caixa realizar a transação com privacidade. Se alguém estiver perto demais para o seu conforto, pode ser porque está tentando ver o seu PIN, que pode ser usado com um skimmer de cartão para acessar sua conta.

Como evitar fraudes em caixas eletrônicos

Examine o caixa eletrônico antes de usá-lo. Procure por esses sinais de um skimmer de cartão ou de uma fachada falsa:

- Um slot de cartão volumoso ou anormalmente largo

- Um slot de cartão solto ou um slot que se projeta em um ângulo estranho

- Um slot de cartão bloqueado

- Um slot de cartão com uma cor diferente do resto da máquina

- Um teclado PIN solto

- Adesivos colocados de forma estranha

- Fita de segurança rasgada

Se o senhor notar qualquer um desses itens após o expediente, procure um caixa eletrônico em outro lugar e ligue para o banco para relatar o que viu. Se o senhor perceber isso quando o banco estiver aberto, entre e fale com um caixa.

Além disso, esteja atento ao seu entorno ao usar um caixa eletrônico. Fique perto da máquina e cubra o teclado com a mão ao digitar o PIN. Se alguém estiver muito perto do senhor, não hesite em pedir educadamente que se afaste um pouco. Se ela ficar irritada com o senhor, então um estranho ficará irritado com o senhor por alguns minutos. Isso é melhor do que perder dinheiro para um golpista.

Sinais de alerta de um golpe bancário

Os golpes bancários podem se apresentar de várias formas, mas geralmente têm as mesmas características. Fique atento a esses sinais de alerta comuns para evitar um golpe.

Parece bom demais para ser verdade

O senhor já ouviu isso antes: Se algo parece bom demais para ser verdade, provavelmente é.

Não se deixe cegar por uma oportunidade aparentemente de ouro. Faça a si mesmo perguntas de bom senso como:

- Por que uma empresa enviaria aleatoriamente dinheiro que o senhor não está esperando?

- Por que um empregador lhe enviaria um cheque grande e confiaria que o senhor o usaria para uma despesa específica?

- Por que o senhor precisaria fornecer o número da sua conta bancária para reivindicar um prêmio?

Se seu instinto diz que algo parece errado, ouça-o.

Há pressão para agir agora

Há uma razão para as lojas realizarem vendas por tempo limitado. As táticas de “agir agora” podem fazer com que o senhor faça coisas que normalmente não faria se tivesse mais tempo para pensar nelas.

Não deixe que um prazo o pressione a fazer algo precipitado. Reserve um tempo para analisar cuidadosamente a situação e pensar sobre ela de forma racional.

O senhor é contatado do nada

Gostaria que vivêssemos em um mundo em que as oportunidades de ganhar dinheiro e os prêmios de sorteios se materializassem do nada. Mas, na realidade, dinheiro grátis raramente é grátis. Se o senhor receber um cheque que não estava esperando, desconfie dele.

Há erros de digitação, gramática ruim e formatação estranha

Alguns golpistas são bastante negligentes quanto à aparência profissional. Suas comunicações apresentam erros de digitação, erros gramaticais, palavras em letras maiúsculas aleatórias e linguagem complicada. Seu banco de verdade nunca enviaria um e-mail com os seguintes dizeres:

O senhor não precisa ser um editor profissional para identificar as várias maneiras pelas quais o e-mail parece esquisito. (Eu sou um editor profissional e isso machuca meus olhos e minha alma).

Ele joga com suas emoções

O golpista de desconto de cheques fisga o senhor com uma história triste. A fraude de cheques não solicitados e os esquemas de emprego exploram sua ânsia (ou desespero) de ganhar dinheiro. Quando as emoções estão à flor da pele, o pensamento racional pode ir por água abaixo, e os golpistas sabem disso.

Não deixe que reações viscerais atrapalhem seu julgamento. Analise a situação de forma lógica e pergunte a si mesmo se o senhor vê algum dos sinais de alerta que mencionamos.

Palavra final

Se o senhor enviou dinheiro para um golpista, talvez consiga recuperá-lo fazendo o seguinte.

- Se o senhor depositou um cheque que foi devolvido: É provável que o senhor não tenha sorte com o dinheiro que já retirou da sua conta. No entanto, seu banco pode estar disposto a renunciar a quaisquer taxas cobradas se o senhor entrar em contato com ele.

- Se suas informações tiverem sido roubadas: Entre em contato com seu banco e com a Comissão Federal de Comércio (FTC).

- Se o senhor enviou dinheiro pelo correio: Entre em contato com o Serviço de Inspeção Postal dos Estados Unidos.

- Se houver retiradas automáticas não autorizadas de sua conta: Entre em contato com seu banco para interrompê-los.

- Se o senhor transferiu dinheiro: Entre em contato com o serviço de transferência eletrônica para ver se eles podem reverter a transferência.

- Se o senhor enviou uma ordem de pagamento: Entre em contato com a empresa de ordens de pagamento e peça que interrompa o pagamento.

- Se o senhor enviou um cartão-presente: Entre em contato com o emissor do cartão-presente e pergunte se ele pode reembolsar seu dinheiro.

Se o senhor agir imediatamente, há uma chance de conseguir a devolução do dinheiro. Mas esteja preparado para ouvir que já é tarde demais e considere isso como uma lição aprendida.

Se o senhor suspeitar que se deparou com um golpe bancário, denuncie-o imediatamente para:

- A FTC

- O senhor procurador-geral do estado

- O Serviço de Inspeção Postal dos Estados Unidos (para cheques enviados pelo correio)

- Ou envie um e-mail para spam@uce.gov (para e-mails de phishing)

O senhor pode não ter caído no golpe, mas há uma boa chance de que outra pessoa caia. A denúncia pode evitar que o senhor faça novas vítimas.